(BFM Bourse) - La Bourse de Paris enchaîne une nouvelle séance de baisse, pénalisée par une montagne de publications d'entreprises plutôt décevantes. Les chiffres de la croissance américaine ont également déçu, surtout qu'ils s'accompagnent d'un regain de tensions sur les prix au premier trimestre.

Les investisseurs n'avaient pas le temps de s'ennuyer ce jeudi, entre une avalanche de résultats d'entreprises et la publication dans l'après-midi du produit intérieur brut (PIB) américain du premier trimestre.

Ce sont autant de points chauds qui ont mis les nerfs des opérateurs à rude épreuve ce jeudi. La vague de résultats a été globalement mitigée quand les chiffres de la croissance américaine sont beaucoup moins robustes que prévu, et ils ont été accompagnés d'un indicateur d'inflation supérieur aux attentes.

Le produit intérieur brut (PIB) des Etats-Unis a progressé moins que prévu, de 1,6% au premier trimestre, en première estimation. Les économistes interrogés par le Wall Street Journal tablaient pour leur part sur une progression de 2,2% en rythme annuel. A côté, les tensions inflationnistes persistent puisque l'indicateur d'inflation sous-jacent a progressé contre toute attente, de 3,7% sur les trois premiers mois de l'année, après 2% au quatrième trimestre.

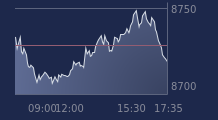

Une statistique qui n'a pas manqué d’effrayer les marchés à la veille de la publication d'un autre indicateur d'inflation, l'indice des prix PCE pour mars. Le CAC 40 a d'ailleurs concédé jusqu'à 1,7% à 7.955.51 points, peu avant 16h00, avant de contenir son repli à 0,93% à 8.016,65 points à la clôture.

Les nouvelles inscriptions hebdomadaires au chômage ont par ailleurs, été moins élevées qu'attendu, à 207.000 la semaine précédente, contre un consensus logé à 215.000.

11 entreprises du CAC 40 à l'agenda du jour

Une avalanche de publications mitigées a aussi pesé sur le marché parisien. Ce jeudi, 11 entreprises du CAC 40 ont publié, ou vont rendre des comptes après la clôture du marché parisien.

Les opérateurs ont pris le soin de décortiquer les prestations trimestrielles de Dassault Systèmes, qui a perdu 4,24% après des résultats trimestriels qualifiés de "mitigés aux mieux" par Stifel.

Hermès a cédé 2,44% malgré une croissance vigoureuse de 17% hors effets devises au premier trimestre, contre un consensus à 14%.

Pernod Ricard a rendu 2,45% alors que ses ventes ont déçu les investisseurs au troisième trimestre.

Carrefour n'a pas positivé ce jeudi (-2,2%) avec également des revenus moins dynamiques qu'escompté par les analystes, et un abaissement de recommandations de la part de Morgan Stanley à "pondération en ligne" contre "surpondérer" précédemment.

Quelques groupes se distinguent positivement. Sanofi a bondi de 4,5% après avoir dévoilé des résultats "un peu au-dessus des attentes", selon Oddo BHF, ce qui lui permet de prendre la tête du CAC 40 ce jeudi soir.

STMicroelectronics, n'a pas dérogé à sa réputation de valeur volatile. L'action clôture en hausse de 1,1% après avoir ouvert en baisse de 5%. Le groupe a abaissé son objectif annuel de revenus et livré des résultats moins bons qu'attendu. Mais le marché juge a priori que le creux de la vague est désormais passé pour le spécialiste des semi-conducteurs.

BNP Paribas a gagné 0,9% à la faveur d'un bénéfice net supérieur aux attentes grâce à des résultats portés par sa division "banque de financement et d'investissements".

Hors CAC 40, Fnac Darty tire son épingle du jeu et a bondi de 5,9% grâce à une publication "pas si mal" pour reprendre les mots de TP ICAP Midcap.

Eramet a repris 4,1%, soutenu par un relèvement des perspectives d'excédent brut d’exploitation pour 2024, malgré un premier trimestre terne en raison de ses difficultés en Nouvelle-Calédonie.

Sur les autres marchés, l'euro reprend 0,2% face au dollar à 1,0720 dollar. Le pétrole cède un peu de terrain. Le contrat de juin sur le Brent de mer du Nord perd 0,2% à 87,83 dollars le baril, tandis que celui de même échéance sur le WTI coté à New York redonne 0,4% à 82,50 dollars le baril.