(BFM Bourse) - La Bourse de Paris retrouve timidement le chemin de la hausse, au lendemain d'un repli de près de 1%. Le CAC 40 gagne 0,42% ce mardi soir, avant la publication des résultats de Microsoft dans la soirée et la décision de la Fed mercredi.

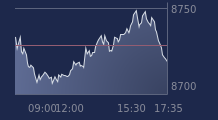

La Bourse de Paris retrouve quelques couleurs, au lendemain d'une séance un peu compliquée. Le CAC 40 clôture en hausse de 0,42% ce mardi à 7.474,94 points, après avoir perdu près de 1% la veille. L'indice vedette parisien a cependant laissé filer quelques dizaines de points par rapport à son pic en séance (+0,78% à 7.501,56 points).

En l'absence de publications majeures ce mardi, le marché s'est donc concentré sur une actualité macroéconomique dense. Les investisseurs ont eu l'occasion de décortiquer les publications des produits intérieurs bruts (PIB) de plusieurs grandes économies de la zone euro.

"La croissance a été la plus forte et supérieure aux attentes en Espagne (+0,8% d'un trimestre à l'autre), suivie par la France (+0,3%) et l'Italie (+0,2%). L'Allemagne a été une fois de plus le pays le moins performant avec une contraction du PIB de 0,1%", résume Capital Economics.

Sur l'ensemble de la zone euro, le PIB a progressé de 0,3% au deuxième trimestre, contre un consensus Reuters logé à 0,2%.

Les investisseurs ont relégué au second plan une accélération surprise des prix à la consommation en Allemagne au mois de juillet. En données préliminaires, l'inflation dans sa version harmonisée aux normes européennes, s'est établie à 2,6% sur un an en juillet, contre un consensus de 2,5% et après 2,5% en juin.

Aux Etats-Unis, l'agenda macroéconomique a aussi été chargé, avec les offres d'emploi aux Etats-Unis qui ont baissé plus que prévu, à 8,18 millions de postes vacants en juin, après 8,23 millions en mai.

Et à 16h00, les opérateurs ont pris connaissance d'une amélioration du moral du consommateur américain. Selon l'enquête mensuelle du Conference Board, l'indice est ressorti supérieurs aux attentes à 100,3 points, contre un consensus de 99,7 points et après 97,8 points en juin.

La publication de ces statistiques intervient alors que commence ce mardi la réunion de politique monétaire de la Réserve fédérale américaine. Le marché anticipe un statu quo sur les taux à l'issue de cette réunion, mais espère avoir des indications sur la première baisse des taux toujours attendue pour le mois de septembre.

Airbus et L'Oréal à suivre

Les investisseurs attendent les publications ce mardi après la clôture de L'Oréal et d'Airbus. Aux Etats-Unis, Microsoft publiera ce soir les résultats du quatrième trimestre de son exercice 2023-2024.

Au niveau des publications du jour, Rexel a rendu 6,8% ce mardi après avoir resserré ses fourchettes d'objectifs de ventes et de marges pour 2024 vers le bas.

Pernod Ricard (-2%) et Rémy Cointreau (-0,1%) ont cédé du terrain, pénalisés par les publications décevantes de comparables, à savoir le britannique Diageo et l'italien Campari.

SMCP clôture en hausse de 7,3%, porté par un relèvement de recommandation d'Oddo BHF à "surperformance".

Sur les autres marchés, l'euro cède 0,1% face au dollar à 1,0808 dollar. Le pétrole recule. Le contrat de septembre sur le Brent de mer du Nord rend 1,4% à 77,98 dollars le baril, tandis que celui de même échéance sur le WTI coté à New York plie de 1,5% à 74,64 dollars le baril.