(BFM Bourse) - L'indice parisien enquille une deuxième séance de hausse, gagnant 0,6% au lendemain d'une hausse supérieure à 2%. À Wall Street, la tendance est plus contrastée, après la publication de solides indicateurs macroéconomiques, éloignant un peu plus la perspective de prochaines baisses de taux.

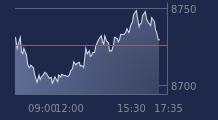

Et de deux ! Consignant une deuxième séance consécutive de hausse, la Bourse de Paris a repris un peu plus de terrain ce mardi soir. Le CAC 40 a encore gagné 0,59% à 7.489,35 points, échouant donc à préserver le seuil des 7.500 points atteint un peu plus tôt dans la journée.

Lundi, l'indice parisien avait réalisé sa meilleure séance depuis la fin du mois de septembre, en bondissant de 2,24%. L'indice avait été porté par les informations du Washington Post rapportant que les droits de douanes universels voulus par Donald Trump pourraient être limités à certains secteurs. Le président américain élu a beau avoir qualifié l'article de "fake news" (infox), le marché a pris ces espoirs pour argent comptant.

"Good news is bad news"

Aux États-Unis, l'ambiance est un peu plus pesante, notamment après la publication de plusieurs statistiques attestant de la robustesse de l'économie outre-Atlantique. Sur le front de l'activité d'abord, la croissance des services a accéléré plus que prévu en décembre. L'ISM des services s'est élevé à 54,1 points, contre un consensus de 53 points et après 52,1 points en novembre.

Et c'est la composante "prix payés" qui crispe les investisseurs, celle-ci ayant accéléré à son plus haut niveau depuis février 2023 pour atteindre 64,4 points contre 58,2 points en novembre.

"La composante de prix de l’ISM Services, qui rebondit à son plus haut niveau depuis février 2023 (64,4 vs 58,2 le mois précédent), n’est pas une bonne nouvelle pour la Réserve Fédérale et son président Jerome Powell qui avait déjà prévenu, en décembre, qu’une poursuite du ralentissement de l’inflation vers la cible était la condition nécessaire pour procéder à de nouvelles baisses de taux. Sachant que l’inflation sous-jacente PCE, en donnée annuelle, n’a pas fait de nouveau progrès vers l’objectif depuis deux trimestres…", remarque Alexandre Baradez, responsable de l’analyse marchés chez IG France.

En parallèle, les opérateurs ont aussi pris connaissance d'un nombre d'offres d'emploi supérieur aux attentes à près de 8,1 millions, selon le rapport Jolts. "Le rebond du nombre d’emplois disponibles (chiffre Jolts) va aussi pousser la Fed à la patience car il écarte les craintes éventuelles liées au marché de l’emploi, l’autre mandat de la Fed", ajoute Alexandre Baradez.

"La réaction baissière des indices américains dans la foulée de la publication de ces chiffres montre que le sentiment 'good news is bad news' (les bonnes nouvelles sont interprétées comme mauvaises, NDLR) a fait son retour et que le marché 'préfère' s’inquiéter de l’absence de nouvelles baisses de taux plutôt que de saluer les bons chiffres", conclut-il.

La réaction sur le marché obligataire a été immédiate, le rendement des emprunts d'Etat américains à 10 ans se tend actuellement à 4,68%, contre 4,61% lundi soir.

Un peu plus tôt dans la journée, les opérateurs de marché ont pris acte de l'inflation en zone euro qui est ressorti en ligne avec les attentes en décembre, avec une hausse de 2,4% sur un an. Mais "la rigidité persistante de l'inflation des services dans la zone euro signifie que la Banque centrale européenne devrait continuer à réduire lentement ses taux d'intérêt, même si les perspectives économiques restent médiocres" , anticipe Capital Economics.

Alstom dégradé, les foncières encensées

Du côté des valeurs, Unibail-Rodamco-Westfield termine en hausse de 1,35% et, hors CAC 40, Mercialys a pris 1,6%. Les deux foncières font partie des onze actions du secteur sur lesquelles Jefferies a relevé son conseil dans une note sectorielle ce mardi. La banque a relevé à "acheter" ces deux valeurs françaises contre "conserver" précédemment.

Sur le SBF 120, Sodexo a lâché 7,8%, plombé par une activité nettement sous les attentes au premier trimestre de son exercice 2024-2025. Ce qui a entraîné dans son sillage Elior (-4,6%), autre groupe de restauration collective.

Alstom est l'autre valeur délaissée ce mardi par les investisseurs (-4,35%), pénalisée par Goldman Sachs qui a abaissé son conseil à "vendre" sur l'équipementier ferroviaire, ne voyant pas de potentiel sur le titre.

Du côté des plus petites valeurs, Riber termine en hausse de 4,5% après avoir reçu une nouvelle commande pour une machine de la part d'un de ses clients historiques.

Sur les autres marchés, l'euro cède 0,2% face au dollar à 1,0366 dollar après la publication de robustes statistiques aux Etats-Unis ce mardi. Le pétrole avance. Le contrat de mars sur le Brent de mer du Nord prend 0,8% à 76,90 dollars le baril tandis que celui de février sur le WTI coté à New York gagne 0,7% à 74,06 dollars le baril.