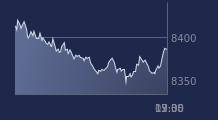

(BFM Bourse) - Alors qu'il se dirigeait vers sa quatrième séance de hausse consécutive (+0,7% vers 12h30), le CAC 40 s'est retourné dans l'après-midi après la publication de très mauvais chiffres de ventes de détail outre-Atlantique pour boucler la séance en léger recul de 0,23% à 5.062 points.

Si tous les feux semblaient rester au vert dans la matinée sur le marché parisien, il aura suffi d'une publication de données macroéconomiques en provenance des États-Unis pour que celui-ci se retourne. Le CAC 40 a de fait brusquement chuté à partir de 15h, heure à laquelle ont été annoncés les derniers chiffres de ventes de détail outre-Atlantique, ces dernières ayant enregistré, en décembre, leur plus forte baisse (-1,2%) depuis le mois de septembre 2009 alors que l'économie américaine sortait tout juste de la récession. Ce repli aussi prononcé qu'inattendu laisse suggérer un net ralentissement de l'activité économique à la fin de l'année 2018 et a visiblement pris les marchés de court.

Le CAC 40 boucle donc cette séance en léger recul (-0,23%) à 5.062,52 points, dans un volume d'échanges nourri de 4,1 milliards d'euros au lendemain d'une progression de 0,35%. Le cote parisienne avait pourtant passé la première partie de la séance en nette hausse, portée par de nouvelles informations encourageantes sur le front commercial, évoquant une prolongation de 60 jours de l'accord provisoire avant l'entrée en vigueur de nouvelles taxes américaines sur des produits chinois. Au cours de la matinée, on apprenait également que les exportations chinoises étaient reparties à la hausse en janvier, une bonne nouvelle pour les marchés puisque cela sous-entend que l'économie chinoise est d'ores et déjà à la relance après un deuxième semestre 2018 inquiétant.

Les investisseurs préféraient se focaliser sur ces données-là en matinée plutôt que sur l'actualité macro-économique morose en Europe : l'Allemagne flirte avec la récession -selon une estimation préliminaire, le PIB a stagné au quatrième trimestre après une contraction de 0,2% au troisième- et un nouveau vote sur le Brexit doit avoir lieu à Londres avec une visibilité toujours quasi-nulle quant son issue.

Les publications de Legrand, Schneider et Airbus saluées

L'actualité est toujours essentiellement rythmée par la succession des publications de résultats, particulièrement nombreuses ce jeudi. Des annonces qui reçoivent souvent un très bon accueil, comme c'est le cas pour les électriciens Legrand (+7,1%) et Schneider (+3,7%), pour le producteur de minéraux Imerys (+6,6%), pour le laboratoire Ipsen (+7,7%), l'avionneur Airbus (+2,7%), le constructeur automobile Renault (+1,6%), l'équipementier Plastic Omnium (+3,9% aussi) ou encore Capgemini (+3,2%).Profitant des bons chiffres de Nestlé, qui s'adjuge 1,6% à Zurich, Danone avance à la marge (-0,2%).

Les chiffres annuels d'Air Liquide sont un peu plus timidement accueillis (-0,4%), de même que ceux de Crédit Agricole SA qui, après avoir longtemps hésité autour de l'équilibre, boucle la séance en repli de 0,9%.

Seul Unibail-Rodamco-Westfield est franchement sanctionné, perdant 5,4%, après avoir annoncé que son résultat net récurrent par action reculerait cette année par rapport à 2018.

Envolée de Terreïs

À signaler également une envolée de 34% du titre Terreïs en vue d'un gros dividende et d'une potentielle OPRA ainsi qu'un rebond de la biotech DBV Technologies (+9%), qui a annoncé vouloir redéposer le dossier d'homologation de Viaskin Peanut au troisième trimestre.

Sur le marché des changes pendant ce temps l'euro se reprend légèrement et s'échange à 1,1285 contre le dollar vers 18h10 (+0,27%).

Du côté du pétrole, le baril de WTI se traite à 54,26 dollars en hausse de 0,56% tandis que le Brent progresse de 1,2% à 64,37 dollars vers 18h15.