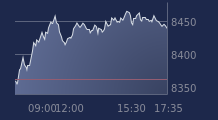

(BFM Bourse) - Tombé en séance à un plus bas depuis deux mois sous 6400 points, le CAC 40 a en partie réduit ses pertes pour clôturer en repli de "seulement" 1,74% lundi. L'inquiétude quant aux possibles répercussions d'une faillite du promoteur China Evergrande amène les investisseurs à réévaluer le niveau de valorisation des actions, au moment où la croissance de plusieurs grandes économies semble ralentir.

Les nuages qui planent depuis quelques semaines sur les marchés financiers ont provoqué lundi une douche froide pour les indices, même si le bilan pour le CAC 40 se révèle finalement relativement modéré. Alors que la barre des -3% a été atteinte plusieurs fois cette année en séance -notamment le 19 juillet, plus forte baisse de l'année, et à nouveau le 19 août, l'indice phare n'a pas été plus bas que -2,75% cette fois-ci (peu avant l'ouverture de Wall Street), et finalement clôturé en recul de 1,74% "seulement" à 6.455,81 points.

Les volumes d'échanges, supérieurs à 5 milliards d'euros, montrent tout de même que l'alerte a été sérieuse, face au risque désormais jugé bien réel d'une faillite du promoteur en difficultés China Evergrande Group. L'attitude des autorités chinoises laisse penser que Pékin est prêt à laisser couler l'entreprise, infligeant à ses actionnaires et surtout aux détenteurs de sa dette (d'un nominal équivalent à 300 milliards de dollars, record mondial pour une société immobilière) des pertes gigantesques.

Une chute d'Evergrande, présent sur plus de 1300 projets immobiliers dans 280 villes chinoises, constituerait l'épreuve la plus difficile depuis des années pour le système financier du pays, avec des répercussions encore difficiles à envisager au-delà. Or beaucoup d'opérateurs se souviennent d'un précédent en matière d'entreprise que les autorités ont laissé faire faillite pour l'exemple: celui de Lehman Brothers il y a treize ans et quelques jours. Ce qui n'incite pas à la sérénité.

Stabiliser les prix des matières premières

Le calendrier fait que la Bourse de Shanghai était fermée ce lundi et le restera pendant l'essentiel de la semaine, mais Hong Kong qui demeurait ouverte a connu une séance difficile, avec une chute des entreprises liées de près ou de loin à l'immobilier. Plusieurs échéances (paiement d'intérêts) sur la dette d'Evergrande sont prévues cette semaine, la société disposant d'une sorte de délai de grâce de 30 jours avant qu'une défaillance officielle ne soit prononcée - de sorte que cette histoire risque de perdurer, note Jeffrey Halley, analyste senior chez Oanda, spécialiste de l'Asie-Pacifique.

D'autre part, le Premier ministre chinois Li a déclaré ce week-end que la Chine utiliserait les "outils du marché" pour stabiliser les prix des matières premières, accentuant significativement la correction des métaux notamment (cuivre, aluminium, palladium, sans parler du minerai de fer qui a déjà perdu 20% la semaine dernière).

Débat délicat sur le plafond de la dette aux Etats-Unis

Du côté des Etats-Unis, la question du relèvement du plafond de la dette fédérale, jusqu'à présent quasi-automatiquement approuvé, apparaît de plus en plus délicate face à un parlement extrêmement polarisé - sans parler des dissensions qui commencent à apparaître au sein même du camp démocrate sur le montant des efforts budgétaires. En cas de blocage sur le plafond de la dette, le gouvernement devrait devoir fermer des dizaines d'agences à travers le pays et suspendre le versement des salaires de centaines de milliers de fonctionnaires considérés comme non essentiels (dont tous ceux de l'agence de protection de l'environnement...). Cela pourrait affecter les fonctions administratives de l'administration de la sécurité sociale, le programme Medicare, les approbations d'hypothèques, etc. Fin 2018 début 2019, les Etats-Unis avaient déjà connu le plus long shutdown de l'histoire (un mois et trois jours), ce qui n'avait pas manqué de peser sur l'activité.

La Bourse de New York semblait, pour une fois, se diriger vers une plus forte baisse qu'en Europe, avec -2% de recul pour le Dow et -3% pour le Nasdaq Composite, à la mi-séance outre-Atlantique.

Ces craintes interviennent qui plus est à un moment où les marchés s'interrogent sur le niveau des valorisations face à un probable ralentissement de la croissance mondiale, la plupart des indices mondiaux s'affichant en repli depuis début septembre, après une année jusqu'ici très porteuse (notamment sept gains mensuels d'affilée pour le CAC).

"Tapering" or not?

Dans ces circonstances doit se tenir, mardi et mercredi, la réunion du comité de politique monétaire de la Réserve fédérale. L'attitude de la banque centrale des Etats-Unis sera scrutée plus attentivement que jamais. Compte tenu du dernier discours de Jerome Powell, et des déclarations d'autres membres du FOMC, il est peu probable que la Fed fasse état de "progrès suffisants" ou annonce le début du tapering cette semaine, juge Christian Scherrmann, économiste chez DWS.

"Malgré certainement des progrès suffisants quant à l'inflation, la récente reprise modérée de l'emploi, des tensions inflationnistes plus modérées et l'incertitude liée au variant Delta sont autant de facteurs susceptibles de réduire la pression sur l'ajustement de la politique monétaire. Nous pensons que les autorités pourraient vouloir attendre et voir si la reprise de l’emploi attendue à la fin des allocations chômage de septembre se concrétise réellement". Or ces données ne seront pas disponibles avant la réunion suivante du comité de politique monétaire, celle de novembre. "Par conséquent, nous maintenons notre position selon laquelle le tapering sera annoncé lors de la réunion du Comité de novembre et que la réduction des achats d’actifs commencera au plus tôt en décembre 2021", indique-t-il.

Quoi qu'il en soit, entre le ralentissement de l'économie chinoise, déjà perceptible dans les statistiques récentes sans parler du risque Evergrande, et la montée des incertitudes sur la situation budgétaire des Etats-Unis, les principaux décideurs sur le plan monétaire vont devoir se montrer particulièrement prudents.

OSE Immuno à l'honneur dans le cancer

L'actualité fondamentale des valeurs parisiennes est passée sans surprise au second plan face à un tel cocktail de préoccupations, la hausse de 19% de OSE Immuno représentant un rare motif de satisfaction. Le principal traitement de la biotech nantaise, le vaccin thérapeutique Tedopi contre le cancer, a eu les honneurs d'une "late breaking session" lors du principal congrès européen d'oncologie. JCDecaux a pris 4,2% tandis qu'un site de conseils boursiers est repassé ce matin à l'achat, et Mauna Kea a gagné 12,6% grâce à la conclusion d'un accord de recherche avec la Lung Cancer Initiative, soutenue par le géant Johnson & Johnson, lequel va participer à une augmentation de capital réservée apportant 12,5 millions d'euros bruts à la société.

Atos, qui évolue désormais en dehors de l'échantillon du CAC 40, a grapillé 1,2% après que BFM Business a rapporté l'intérêt potentiel d'acteurs tels que Sopra Steria pour le groupe. Sur le CAC 40, moins d'un cinquième de l'échantillon a pu se maintenir, Safran enregistrant tout de même un rebond de 2,2% en fin de journée après un signal de reprise du trafic aérien entre les Etats-Unis et l'Europe. Airbus n'en a pas profité, freiné de 0,9% par la perspective, évoquée par Reuters, d'un rééchelonnement des livraisons ou un rabais pour préserver un contrat géant décroché auprès de la compagnie malaisienne AirAsia. Air France-KLM de son côté décollait de 5,3%.

Parmi les nombreux replis, les valeurs cycliques ont été les plus affectées, à commencer par ArcelorMittal qui a chuté de 8% avec la baisse des prix de l'acier, suivi par Société Générale (-5,7%), Stellantis (-5,2%), BNP Paribas (-4,5%) ou encore Crédit Agricole (-3,9%). Même avec l'annonce d'un contrat de 300 millions d'euros pour la fourniture de 25 trains de banlieue au réseau de transports urbains de Melbourne, en Australie, Alstom a flanché de 3%.

OVHCloud lance son processus pour entrer en Bourse

On notera également qu'après plusieurs mois de suspense, OVHcloud a donné le coup d'envoi de son projet d'introduction à la Bourse de Paris.

Sur le marché des changes, l'euro tentait de se stabiliser à 1,1730 dollar (+0,03%), après un creux à 1,17 dollar marquant un plus bas d'un mois plus tôt en matinée.

Avec les matières premières, les cours pétroliers étaient aussi à la peine, avec près de 1,6% de recul pour le baril de Brent à 74,18 dollars.