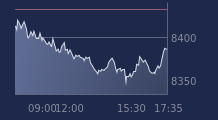

(BFM Bourse) - La Bourse de Paris a engrangé un gain supplémentaire de 0,53% vendredi portant la progression hebdomadaire à plus de 3%, ou environ 200 points. L'indice phare tricolore n'est plus qu'à 1,5% de son record historique, remontant au 4 septembre 2000.

L'élan donné par une saison de résultats semestriels records ne s'est pas démenti une seule fois cette semaine. Alors que la quasi-totalité (37 sur 40) des pensionnaires de l'échantillon phare ont désormais dévoilé leurs comptes, avant le creux estival d'activité, le CAC 40 a bouclé une troisième séance de hausse consécutive, sur un impressionnant score hebdomadaire de 3,09% avec un gain de 0,53% vendredi à 6.816,96 points. Un nouveau plus haut annuel qui amène l'indice à 1,5% de son plus haut historique en clôture (1,8% du plus haut en séance).

La Bourse de Paris affiche en outre une hausse de plus de 22% depuis le début de l'année (meilleure performance parmi les principaux indices mondiaux) et de 9% depuis son creux du 19 juillet dernier, séance où le CAC avait subi sa plus forte chute de l'année, pour repartir ainsi de plus belle malgré les craintes liées au variant Delta.

Ce vendredi, le rapport mensuel sur l'emploi américain a finalement apporté du grain à moudre, avec des créations nettes d'emploi encore supérieures aux attentes en juillet et un nouveau repli du taux de chômage à 5,4%. Une bonne nouvelle qui a cependant relancé à la hausse les taux d'intérêt outre-Atlantique, à 1,302% de rendement sur le bon du Trésor à dix ans, pesant par contrecoup sur la valorisation des valeurs de croissance. Outre-Atlantique, le Nasdaq se repliait ainsi de 0,45%, mais l'optimisme sur les perspectives économiques profitait au Dow Jones (+0,4%) et au S&P 500.

La vigueur du marché de l'emploi américain entraînait un vif regain d'appétit pour le dollar, précipitant l'euro en baisse de 0,59% à 1,1754 dollar, au plus bas depuis le 23 juillet.

Au chapitre énergétique toutefois, les inquiétudes concernant la demande de grands pays consommateurs comme le Japon et la Chine -contraints d'imposer de nouvelles restrictions de voyage pour freiner la propagation du variant Delta- plombaient les cours pétroliers, en piste pour leur pire semaine depuis fin octobre 2020. Le baril de Brent perdait encore 0,79% à 72,73 dollars et le WTI carrément -1,17% à 68,28 dollars.

S'agissant de l'actualité des entreprises tricolores, Atos (+10%) s'est détaché vendredi en fin de journée après une parution sur le site Dealreporter indiquant que le groupe, qui a vu sa capitalisation laminée ces derniers mois, pourrait intéresser des fonds d'investissements tels qu'Advent, Bain, Cinven et KKR, rien que ça. Le secteur bancaire s'est aussi distingué avec +3% pour BNP, +2,9% pour Crédit Agricole et +1,5% pour Société Générale, dans le sillage de leurs récents résultats.

Amundi a enregistré un recul limité de 0,46% après s'être vu infliger une amende de 32 millions d'euros, notamment pour manipulation de cours. Sodexo a pour sa part cédé 1,3% après un abaissement de recommandation (liste du jour à retrouver ici) de la part de Morgan Stanley.