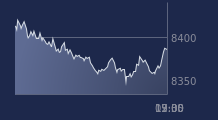

(BFM Bourse) - La détente des taux obligataires a incité les opérateurs à revenir sur les valeurs de croissance et permis au CAC 40 de reprendre 0,83% au lendemain de sa chute de plus de 2% - une constante à chaque fois que s'est produit une telle baisse depuis le début de l'année.

Le marché parisien a pris cette année l'habitude d'effacer une bonne partie de ses pertes au lendemain de chaque recul journalier d'au moins 2%, ce qui s'est produit à six reprises en 2021. La séance de ce jour n'a pas dérogé à la règle, le CAC 40 signant un rebond de 0,83% à 6.560,80 points en clôture, au lendemain de sa chute de 2,17%. Et ce malgré la détente toute relative des rendements des Treasuries américains à 10 ans, seulement brièvement repassés dans la matinée à moins de 1,5% après six séances consécutives de hausse (-1,9% à 1,51% vers 17h50).

Le marché est "en mode interrogatif", souligné Hervé Goulletquer, directeur adjoint de la recherche à La Banque Postale Asset Management. Des interrogations qui ne se cantonnent pas qu'à l’économie (quid des profils de la croissance et de l’inflation face à la flambée de l'énergie ? Quels seront les effets de la réduction du soutien des banques centrales ?), le panorama politique n’étant pas plus clair, souligne l'expert. Quelle sera la traction en matière de réforme au lendemain de la formation du nouveau gouvernement allemand ? Les discussions qui s'ouvrent aujourd'hui entre Etasuniens et Européens au chapitre commerce et technologies donneront-elles lieu à de réelles avancées ? Le petit jeu pervers des parlementaires américains au sujet du plafond de la dette (il sera atteint le 18 octobre, selon la secrétaire au Trésor Janet Yellen) et du budget 2021–2022 (la nouvelle année fiscale commençant... vendredi aux USA) peut-il faire craindre une crise de la dette souveraine ?

Sans parler des conséquences d'une possible faillite d'Evergrande sur le marché immobilier chinois ou du risque de recrudescence de la pandémie, qu'on ne peut encore malheureusement exclure...

La Bourse de New York amorçait un léger rebond à l'ouverture mercredi et les taux obligataires s'assagissaient au lendemain de la pire séance depuis mars pour le secteur technologique .

À New York, les indices profitent également de l'assagissement des taux pour amorcer un rebond dans la matinée, au lendemain de la pire séance depuis le 18 mars pour le compartiment technologique (-2,82% pour le Nasdaq). Peu après 18h, le Dow ne repart néanmoins que timidement de l'avant (+0,6%) malgré la hausse de 4,3% d'un poids lourds de l'indice, Boeing, après les informations de Bloomberg News selon lesquelles le vol d'essai du 737 MAX le mois dernier en Chine a été réussi. Le S&P reprend pour sa part 0,5%, quand le Nasdaq limite son rebond à 0,2%, alors que le rebond matinal des GAFAM s'essouffle déjà.

Sur le marché parisien, les investisseurs ont procédé à une véritable chasse aux bonnes affaires après le violent décrochage ce plusieurs valeurs de croissance au cours des dernières séances. Le luxe a ainsi tiré le CAC avec des hausses de 1,2% pour LVMH et Hermès, et de 0,6% pour Kering. Chahuté la veille, le compartiment aéronautique a de nouveau attiré les acheteurs ce mercredi (+3,5% pour Airbus, +2,6% pour Safran). Extrêmement chahuté depuis son entrée le 13 septembre dernier au CAC 40, le titre Eurofins Scientific a repris jusqu'à 3,3% en début de matinée avant d'effacer l'intégralité de ses gains initiaux pour boucler sa 6e séance consécutive dans le rouge (-0,2%).

Parmi les moyennes et petites capitalisations, plusieurs publications de résultats viennent animer le palmarès avec un bond de 22% de Baikoswki, qui a quasiment triplé son Ebitda au cours des six premiers mois de 2021. Ateme grimpe de 6,5%, malgré le repli des comptes de la première moitié de l'exercice, car la firme s'attend à ce que l'accélération du chiffre d'affaires au second semestre compense la faiblesse du premier de sorte qu'elle devrait parvenir sur l'ensemble de 2021 à afficher une croissance modérée sur une base comparable et parvenir à l'équilibre au niveau opérationnel. Le cours de la biotech Genomic Vision décolle aussi de 35% après l'annonce, par le spécialiste du génome, de l'élargissement de son offre avec le lancement d'un service dédié à l'analyse des télomères.

Après ses réalisations du premier semestre, Pizzorno Environnement confirme son anticipation d'atteindre un chiffre d'affaires 2021 compris entre 200 et 205 millions d'euros, associé à une amélioration de la performance opérationnelle, et voit son cours progresser de 4%.

De son côté Dassault Aviation monte de 2,4% pour la première séance depuis le "split" du titre, auparavant l'un des plus onéreux facialement de la cote parisienne.

Sans nouvelle de son actionnaire chinois en difficulté, SMCP continue à bénéficier d'un courant acheteur et prend encore 5%.

C'est en revanche à nouveau la déception pour Navya, au vu de comptes semestriels toujours dégradés et d'une modification des conditions d'exercice des outils de financement dilutifs auxquels la firme lyonnaise a recours. Le titre glisse de 9%. Lacroix (-10,4%) est également sanctionné, malgré des résultats en progression au premier semestre, le fournisseur d'équipements connectés, notamment destinés au marché de la "voirie intelligente" (éclairage public, signalisation, gestion de trafic..) ayant reconnu que son objectif de marge initialement annoncé pour 2021 ne devrait pas être atteint. La rentabilité devrait tout de même rester sensiblement proche de ses niveaux d’avant crise, à savoir une marge d’Ebitda courant entre 5,8% et 6,1%, mais pas les 6,5% espérés au départ.

Du côté des changes, l'euro s'effondre de 0,63% face à un billet vert toujours porté par les anticipations de resserrement de la politique monétaire américaine dans les semaines ou les mois à venir, à 1,1611 dollar. Les tarifs pétroliers évoluent peu (+0,2% à 78,5 dollars pour le baril de Brent à 18h15).