(BFM Bourse) - Cet article, en accès libre, est produit par l'équipe de recherche en analyse et stratégie boursière de BFM Bourse. Pour ne manquer aucune opportunité, consultez l'intégralité des analyses et découvrez nos portefeuilles en accédant à notre espace Privilèges.

Avec la crainte de plus en plus prégnante de voir l'économie américaine, la première du monde, passer par la case récession, le CAC 40 a rompu mardi le plancher intermédiaire des 8 000 points, alourdi entre autres par CapGemini (-3,83%), Accor (-4,25%) et Stellantis (-5,30%).

La guerre commerciale, qui fait désormais rage en Amérique du Nord après une série d'atermoiements de la Maison Blanche sur le sujet, a crispé les salles des marchés.

Donald Trump a annoncé un relèvement des les droits de douane sur l'acier et l'aluminium canadiens applicables dès mercredi, pour les porter de à 50%, contre 25% précédemment. Une mauvaise nouvelle n'arrivant jamais seul, Donald Trump a également promis d'"augmenter considérablement" les surtaxes douanières sur les voitures canadiennes à partir du 2 avril, "si le Canada n'abandonne pas d'autres droits de douane inouïs et de longue date".

Le président américain rend coup pour coup, puisque la province canadienne de l'Ontario a décidé lundi d'appliquer des droits de douane de 25% à l'exportation d'électricité vers les États-Unis. Cette surtaxe douanière sera maintenue, "jusqu’à ce que les droits de douane américains soient éliminés une fois pour toutes", indique le gouvernement dans un communiqué cité par Radio Canada.

"L'indicateur GDPNow, qui permet de suivre l'évolution en temps réel du PIB américain, indique une forte baisse de -2,8 % en seulement quelques jours. Cette baisse s'explique par une dégradation de la balance commerciale, causée par d'importantes commandes des entreprises américaines en prévision des nouvelles politiques douanières à venir", relève Christopher Dembik, conseiller en stratégie d’investissement chez Pictet AM.

Depuis plus d'un mois, une série noire de statistiques macroéconomiques manquant complètement les attentes ont alerté les opérateurs: U-Mich de confiance des ménages, ventes de détail, chômage...

"Les menaces de Trump sur les tarifs et les incertitudes géopolitiques accrues nous obligent à rester prudents quant à la reprise de la consommation", avertissent Alexandre DRABOWICZ, Global Chief Investment Officer et Bénédicte KUKLA, Senior Investment Strategist chez Indosuez Wealth Management, dans une note sur l'Europe.

"Cela pourrait plus que compenser le boost apporté par les nouveaux plans sur la défense et l’infrastructure, qui eux auront plus d’impact sur la croissance en 2026 qu'en 2025. Les analystes estiment un risque entre -0,5 et -1 point de pourcentage de mise en œuvre possible des tarifs douaniers sur la croissance du PIB européen de 2025 - ce n'est pas un risque négligeable même si l'impact devrait être plus sectoriel et spécifique à certains pays, principalement les produits pharmaceutiques et l’automobile (Irlande, Allemagne)."

C'est dans ce contexte tendu que seront publiés demain les indices des prix à la consommation outre Atlantique (CPI), attendus en hausse de 0,3% mensuel, hors alimentation et énergie. Tout écart à la cible pourrait provoquer une montée en température du VIX au-delà des 30.

Côté valeurs, Stellantis (-5,30%) est la victime de cette nouvelle montée en tension de la guerre commerciale en Amérique du Nord. Accor (-4,25%) a souffert pour sa part d'un "warning" (avertissement sur résultats) de Delta Airlines.

De l'autre côté de l'Atlantique, les principaux indices sur actions ont terminé la séance de mardi dans le rouge, à l'image du Dow Jones (-1,14%) et du Nasdaq Composite (-0,18%). Le S&P500, baromètre de référence de l'appétit pour le risque aux yeux des gérants de fonds, s'est contracté de 0,76% à 5 572 points.

Un point sur les autres classes d'actifs à risque: vers 08h00 ce matin sur le marché des changes, la monnaie unique se traitait à un niveau proche des 1,0890$. Le baril de WTI, l'un des baromètres de l'appétit pour le risque sur les marchés financiers, s'échangeait autour de 66,10$. Les Treasuries 10 years, rendement des obligations souveraines fédérales à échéance 10 ans, se négociaient légèrement au-dessus des 4,25%. Quant au VIX, il valait 27 à la dernière clôture du S&P500.

A l'agenda macroéconomique ce mercredi, à suivre en priorité les indices des prix à la consommation aux Etats-Unis à 13h30.

On notera que la Côte Est des Etats-Unis est passée en heure d'été. Par conséquent, et en attendant que la France métropolitaine n'y passe à son tour, Wall Street ouvrira à 14h30, au lieu de 15h30 habituellement.

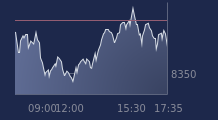

ELEMENTS GRAPHIQUES CLES

L'indice phare tricolore est typiquement en phase de consolidation, entre les 8 000 points symboliques et les sommets historiques qu'il vient de frôler. Ces derniers vont jour pour les mois à venir un niveau intermédiaire de résistance, auquel l'indice s'attaquera lorsqu'il aura accumulé assez d'énergie. Seule une rupture brutale des 7 810 points viendrait sonner l'alarme. Un travail entre 7 810 et 8 000 points dans les prochaines semaines est le scénario graphique de prédilection. Scénario pleinement confirmé par la rupture, dans une volatilité croissante, du seuil des 8 000 points le 11 mars.

PREVISION

Au regard des facteurs graphiques clés que nous avons mentionnées, notre avis est négatif sur l'indice CAC 40 à court terme.

Ce scénario baissier est valable tant que l'indice CAC 40 cote en dessous de la résistance à 8000.00 points.

Le conseil BFM Bourse

Graphique en données horaires

")

Graphique en données quotidiennes

")