(BFM Bourse) - Cet article, en accès libre, est produit par l'équipe de recherche en analyse et stratégie boursière de BFM Bourse. Pour ne manquer aucune opportunité, consultez l'intégralité des analyses et découvrez nos portefeuilles en accédant à notre espace Privilèges. Les indices européens ont terminé la séance d’hier en effaçant une grande partie de leurs gains intrajournaliers, dans le sillage des marchés américains, eux-mêmes affectés par la publication de l’indice manufacturier de la Fed de Dallas. Ce dernier a fortement reculé en avril à -35,8, signalant un net ralentissement de l’activité, marqué par une contraction de la production et des commandes.

Ce jour, les investisseurs devront arbitrer de nouvelles données macroéconomiques, notamment l’indice de confiance des consommateurs du Conference Board. Concernant le marché du travail américain, les chiffres du rapport JOLTS sur les nouvelles offres d’emploi seront publiés à 16h00, heure française.

Sur le plan microéconomique, de nombreuses publications de résultats viendront animer la cote. À Paris, les investisseurs réagiront dès l’ouverture à la publication de Schneider Electric, qui a revu à la baisse ses prévisions de marge bénéficiaire ajustée pour 2025. En Allemagne, Porsche déçoit également, avec un abaissement de ses prévisions de chiffre d’affaires à une fourchette de 37 à 38 milliards d’euros, contre 39 à 40 milliards précédemment.

Du côté des bonnes nouvelles, Amundi a publié un bénéfice net ajusté en recul de 4,5 % au premier trimestre, pénalisé par une contribution fiscale exceptionnelle. Malgré ce repli, le groupe affiche des encours record, une collecte nette solide portée par un important mandat britannique, ainsi qu’une hausse de ses revenus. Il a également annoncé un futur plan d’optimisation des coûts.

Outre-Manche, HSBC a vu son bénéfice chuter de 25 % au premier trimestre à 9,5 milliards de dollars, en raison de charges liées à la cession de ses activités au Canada et en Argentine. Néanmoins, la banque a dépassé les attentes des analystes et prévoit de lancer en mai un nouveau programme de rachat d’actions de 3 milliards de dollars.

Le secteur des semi-conducteurs pourrait quant à lui repartir à la hausse, après la baisse de Nvidia, lanterne rouge de l’indice Dow Jones hier. Le relèvement des prévisions 2025 de Cadence Design Systems devrait rassurer les investisseurs sur le secteur.

Enfin, les résultats de Deutsche Bank, Adidas, Capgemini, Rexel, Voltalia et Valeo seront très attendus en Europe. Aux États-Unis, Visa, Coca-Cola, Booking Holdings, Pfizer, Spotify, Starbucks, PayPal et General Motors figureront parmi les principales publications à surveiller.

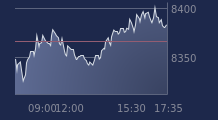

ELEMENTS GRAPHIQUES CLES

L’indice a formé un chandelier de type étoile filante, caractérisé par un petit corps et une longue mèche supérieure. Cette configuration suggère un essoufflement de la dynamique haussière. Si elle est confirmée aujourd’hui par une bougie baissière, elle pourrait marquer le début d’une phase de consolidation. Dans ce contexte, les investisseurs pourront privilégier des stratégies baissières, en visant un repli vers la moyenne mobile à 20 jours, qui coïncide avec la borne haute du gap haussier récemment ouvert. Cette zone technique devrait jouer un rôle de support intermédiaire.

PREVISION

Au regard des facteurs graphiques clés que nous avons mentionnées, notre avis est négatif sur l'indice CAC 40 à court terme.

Ce scénario baissier est valable tant que l’indice CAC 40 cote en dessous de la résistance à 7690.00 points.

Le conseil BFM Bourse

Graphique en données horaires

")

Graphique en données quotidiennes

")