(BFM Bourse) - Malgré un maigre rebond de 0,27% vendredi, le marché parisien a signé sa plus mauvaise semaine depuis le début de l'année 2019. Le relèvement des taxes douanières appliquées par les Etats-Unis aux produits chinois a conduit les investisseurs à réévaluer la probabilité d'un prochain accord commercial entre les deux puissances.

Après avoir entretenu pendant plusieurs mois l'espoir d'un prochain règlement du conflit commercial sino-américain, même en l'absence de signes d'avancée concrète en ce sens, les marchés avaient semble-t-il omis le fait que Donald Trump ne se contenterait pas pour sa part de prolonger indéfiniment les discussions. Le coup de gueule du président des Etats-Unis le week-end dernier est venu chambouler ce consensus, entraînant une vive réappréciation de la prime de risque sur les actions cette semaine.

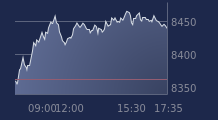

Le marché parisien a enregistré un repli hebdomadaire de 3,99%, sa plus mauvaise semaine depuis le début de l'année, à peine limité par le modeste regain de vendredi. Le CAC 40 a regagné 0,27% à 5327,44 points. En hausse plus significative en début de séance en constatant que les discussions n'étaient pas rompues entre les représentants chinois et américains, l'indice a réduit ses gains en fin de séance, après une nouvelle série de tweets de Donald Trump envisageant de taxer l'ensemble des importations chinoises. Un relèvement de 10 à 25% des taxes sur l'équivalent de 200 milliards de dollars de marchandises a déjà pris effet ce vendredi.

Pas de précipitation... pour conclure un deal

La Chine regrette vivement la décision du gouvernement américain de relever les barrières douanières et promet de répliquer, mais la délégation chinoise s'est bien rendue pour un onzième tour de négociations à Washington. De son côté Donald Trump, après s'être réjoui de la "très belle lettre" que Xi Jinping, le président chinois, venait de lui adresser, a affirmé qu'il ne se précipiterait à aucun prix pour conclure un deal s'il n'en est pas entièrement satisfait. L'un dans l'autre, le marché juge que la conclusion d'un vaste accord demeure possible, le besoin de s'entendre restant présent de part et d'autre. Mais la hausse des droits de douane et les mesures de rétorsions chinoises, non encore connues mais qui viendront, sont un mauvais signal en termes de perspectives de croissance, souligne La Banque Postale Asset Management.

En dehors du feuilleton sino-américain, les opérateurs sur le marché parisien vendredi ont pu tout de même savourer quelques bonnes nouvelles de la part d'entreprises tricolores. A commencer par Maisons du Monde, qui a bondi de 12,2% après la confirmation de ses objectifs 2019 au vu d'une solide entame d'exercice.

Regain de forme pour EssilorLuxottica

EssilorLuxottica a repris 3,9% après une tentative pour débloquer la crise de gouvernance avant l'assemblée générale du 16 mai. Sopra Steria s'est adjugé 4,4% grâce à un projet de développement en Allemagne. L'entreprise va prendre le contrôle d'une entité chargée des systèmes informatiques d'un réseau de sept banques, avec un volume d'affaires à la clé estimé à 1 milliard d'euros sur treize ans.

La banque Natixis a grimpé de 2,2% grâce à un trimestre meilleur qu'attendu.

La livraison des notes d'analystes du jour s'est révélée plutôt porteuse par ailleurs, avec un relèvement du conseil de Merrill Lynch sur Iliad (+3,6%) et de Goldman Sachs sur Michelin (+2,4%). La liste compète est à retrouver ici.

La privatisation d'ADP en suspens

À signaler en berne, la nouvelle chute de Groupe ADP (-9,8%) alors que le démarrage d'un processus de référendum va repousser le processus de privatisation éventuelle.

Dans le sillage de la liquidation judiciaire de la medtech Cellnovo, un certain nombre de sociétés financièrement fragiles ont subi un regain tardif de prudence de certains investisseurs, à l'image de Biom'up (-8%).

S'agissant de l'or noir, le baril de WTI se reprenait de 0,41% à 61,95 dollars en fin de journée et le Brent de 0,64% à 70,84 dollars. Du côté des changes, l'euro progresse encore un peu (+0,18%) à 1,1236 dollar.