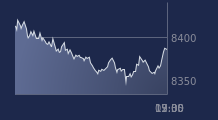

(BFM Bourse) - Après avoir échoué jeudi à consolider sur son plafond depuis plus de 20 ans touché dans la matinée, le baromètre du marché parisien est parvenu à maintenir une légère avance en clôture ce vendredi, à 6.169,28 points, soit son plus haut niveau en clôture depuis fin novembre 2000.

À un cheveu près, ou plus précisément à 1,36 point près, le CAC 40 dépasse en clôture son sommet du 1er juin 2007 (à 6.168,15 points), grâce à une très légère progression de 0,06% à 6.169,41 points. Comme la veille, le baromètre du marché parisien s'est aventuré dans la matinée à des niveaux inexplorés depuis plus de vingt ans avant de rebrousser chemin puis d'enregistrer un léger sursaut en fin de séance lui permettant de franchir ce pic historique. Malgré cette dernière séance d'une semaine raccourcie bouclée proche de l'équilibre, le CAC avance de 1,07% en rythme hebdomadaire.

Ce niveau n'a rien d'anecdotique, puisqu'il n'a plus été atteint depuis la séance du 27 novembre... 2000 ! À l'époque Jean-Claude Trichet polémiquait avec son prédécesseur Wim Duisenberg à la tête de la BCE au sujet de l'euro, Microsoft atteignait une capitalisation historique de 500 milliards de dollars, et Tesla n'était sans doute même pas encore en projet dans un coin de la tête d'Elon Musk...

La prudence domine avant le lancement d'une nouvelle saison de résultats

La faiblesse des volumes d'échanges, avec à peine plus de 2,8 milliards d'euros échangés ce vendredi au sein de l'indice phare parisien, incite toutefois à considérer avec une certaine prudence l'ascension des derniers jours. L'attentisme avant la batterie des publications du premier trimestre y est sans doute pour beaucoup. Les opérateurs scruteront dans les commentaires des entreprises les signes confirmant la reprise de l'activité en espérant ne pas y lire de traces d'accélération brutale de l'inflation, dans les coûts des matières premières et des salaires notamment...L’accélération de la croissance des résultats pourrait permettre aux marchés d’actions de poursuivre leur marche en avant, dans un contexte de politique monétaire toujours accommodante et de politique budgétaire expansive. "Cependant, la remise en cause d’un de ces deux piliers, du fait par exemple d’une hausse du taux d’imposition ou des taux d’intérêt, pourrait entraîner une correction rapide compte tenu de la valorisation actuelle des marchés", avertit Gilles Guibout, responsable des actions européennes chez AXA IM.

L'aéronautique et le luxe portent l'indice phare

Pour l'heure, les investisseurs accordent toujours largement leurs suffrages aux fleurons cotés tricolores, à commencer par LVMH (+0,4%) qui est tout proche d'atteindre pour la première fois la barre symbolique de 300 milliards de capitalisation - alors qu'il n'a franchi les 200 milliards qu'en novembre 2019 et les 100 milliards qu'en mai 2017. Le n°1 mondial du luxe donnera par ailleurs le coup d'envoi à la nouvelle saison des résultats trimestriels dès mardi prochain. Toujours sur ce compartiment, Hermès et Kering ont également avancé, respectivement de 1,1% et 0,9%. Avec +2,5%, la première place du palmarès, parmi l'échantillon vedette, revient à Worldline (+2,5%), devant Atos, les valeurs technologiques profitant du sursaut du Nasdaq dans la matinée après une ouverture dans le rouge. Peu après 18h, les indices new-yorkais évoluent en légère hausse, de +0,1% pour le Nasdaq à +0,25% pour le Dow Jones.Bien orienté dans la matinée, Airbus grappille finalement seulement 0,4% en clôture, après avoir renoué en mars avec un niveau de livraisons comparable à celui de mars 2019.

Novacyt s'effondre

Volatil dans un marché globalement peu tourné vers l'automobile (Faurecia trébuchait de 3,5% tout de même et Plastic Omnium de 3,3%), l'action Akwel qui avait très bien entamé la séance après l'annonce d'une progression de ses résultats en dépit de la crise sanitaire l'an dernier s'est retournée et a finalement perdu 2,2%.Le plongeon du jour est à mettre sur le compte de Novacyt, dont le titre a perdu 38% en clôture après l'avertissement émis par le groupe sur ses résultats dans le sillage de la perte d'un énorme contrat au Royaume-Uni.

Parmi les (nombreux) avis d'analystes du jour, la dégradation d'Exane a pesé sur Eutelsat (-4,7%), le bureau d'études jusqu'ici neutre attendant désormais une sous-performance de la valeur.

L'annonce de la cession d'un bloc de 1,3 million d'actions SES Imagotag, dans le sillage des récents sommets du titre, a pénalisé le cours (-6,5%) tandis que celui de Rubis (-3,7%) a pâti de l'annonce d'une interruption du programme de rachat d'actions.

Les cours du pétrole brut reculaient marginalement, le contrat à terme sur le Brent perdant 0,38% à 62,92 dollars, tandis que le WTI cédait 0,34% à 59,40 dollars, la perspective de voir l'Opep+ amener progressivement jusqu'à 2 millions de barils par jour de plus sur le marché contrebalançant les prévisions de rebond vigoureux de la demande cet été, selon un scénario évoqué notamment par Goldman Sachs cette semaine.

Au chapitre des devises, l'euro corrigeait de 0,18% 1,1896 dollar, après avoir repris 1,8% sur le billet vert depuis la fin mars.