(BFM Bourse) - Les investisseurs ont brutalement pris du recul vis-à-vis des actions ce lundi, à la suite notamment de l'annonce de l'échec du candidat vaccin développé par Merck avec l'Institut Pasteur, et alors que les mesures sanitaires pour contenir la pandémie se durcissent encore d'un cran. Les valeurs cycliques ont été particulièrement sanctionnées.

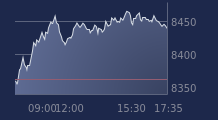

Après avoir connu au cours des deux dernières semainesun repli relativement contenu, le CAC 40 a rompu les digues lundi en raison de la multiplication des mauvaises nouvelles sur le plan sanitaire, remettant en cause le scénario idéal d'un redressement aussi prompt que vigoureux de la conjoncture sur fond d'immunisation accélérée par les campagnes de vaccination. L'indice phare tricolore a perdu jusqu'à 1,7% en séance, et clôturé à 5472,36 points, en recul de 1,57%, soit la plus mauvaise performance quotidienne enregistrée à ce stade de 2021.

Au début du mois de novembre 2020, l'annonce des résultats positifs des tests sur les premiers vaccins contre la Covid-19, ceux de Pfizer/BioNTech vite suivis par Moderna, avait entraîné un vif regain d'appétit pour le risque, les investisseurs pariant déjà sur un retour à des conditions normales d'activité pour la plupart des entreprises. L'envolée, proche de 20% en deux mois, s'est prolongée jusqu'à amener le CAC 40 le 8 janvier à un pic depuis le 24 février 2020. Depuis deux semaines, les espoirs ont commencé à s'effilocher, sans que la Bourse ne chute vraiment. Le mouvement s'est précipité lundi, à l'orée d'une semaine par ailleurs chargée.

"Alors qu’ils étaient tant attendus, l’arrivée des premiers vaccins, mis au point en un temps record, ne permet pas encore d’envisager une maîtrise rapide de la pandémie, d’autant que la durée de la protection qu’ils apportent reste encore inconnue. Par manque de recul. Le retour à des conditions « normales » d’exercice de l’activité économique, mais aussi la reprise des voyages, d’affaire comme de tourisme, ne peut pas être envisagé à court terme", souligne Aurel BGC dans sa dernière note de conjoncture mensuelle. "En attendant que les campagnes de vaccination progressent, la pandémie continue à se répandre. Dans de nombreux pays, notamment de l’hémisphère nord mais pas seulement, les mesures sanitaires destinées à freiner l’épidémie afin que la pression sur les systèmes de santé reste « acceptable » ont été à nouveau durcies. Certes, les mesures mises en œuvre restent le plus souvent moins contraignantes qu’au printemps. Mais il en résulte tout de même un nouveau coup de frein sur l’activité".

Compte tenu des récents développements, la banque d'investissement estime que "ces freins à la croissance de l’activité économique devraient perdurer au moins au premier trimestre de cette année et l’incertitude reste totale pour le printemps".

L'annonce par l'américain Merck de l'abandon de son projet de vaccin, développé avec l'Institut Pasteur français, a donné un nouveau coup de semonce, les opérateurs voyant ainsi se dégarnir l'arsenal potentiel contre l'épidémie, au moment même où il apparaît que les vaccins disponibles ou sur le point de l'être ne suffiront pas à assurer une large couverture vaccinale au rythme de production actuel.

Pour Fidelity, c'est "Comme si, passée l’euphorie du Nouvel An, l’année 2020 venait de faire un retour tonitruant et signifier qu’en réalité, elle allait durer deux ans...". Outre le front sanitaire, ce sentiment a été renforcé la semaine passée par des PMI “flash” de mauvaise augure, avec une inflexion de la croissance de l’activité manufacturière en zone euro, et un secteur des services très affecté par les restrictions.

D'importants rendez-vous figurent par ailleurs à l'agenda cette semaine, à commencer par la réunion de politique monétaire de la Réserve fédérale américaine -qui rendra son verdict mercredi soir- et par les discussions au Congrès américain sur le plan de relance de l'administration Biden. Au plan micro-économique, les publications de chiffre d'affaires et de résultats vont se multiplier, avec mardi soir au programme la première société du CAC à publier, LVMH. Le cours du géant du luxe a cédé 1,9% en attendant ce lundi, tandis que celui de STMicroelectronics a réussi à conserver 0,3%. Le fabricant de semi-conducteurs publiera jeudi des résultats trimestriels qui devraient suivre la tendance du chiffre d'affaires déjà divulgué par le groupe, qui avait dépassé les prévisions selon des données préliminaires à 3,24 milliards de dollars de revenus.

Suez au-dessus de ses objectifs

Quasi-stable à l'ouverture, Suez a réussi à prendre 0,7% cotre la tendance. Le groupe visé par une tentative de rachat par Veolia a révélé qu'il avait dépassé ses objectifs au second semestre 2020.

En dehors de l'indice phare, EDF a coulé de 15,6% alors que le projet de réforme baptisé Hercule s'enlise face à l'hostilité des syndicats et aux réticences apparentes de la Commission européenne à accepter de modifier le cadre réglementaire.

L'action Solutions 30 a essuyé un nouveau trou d'air, reculant de près de 22% à la suite d'une nouvelle "lettre ouverte" au PDG adressée par Muddy Waters, qui continue de miser sur une chute du titre en Bourse.

L'euro perdait 0,29% à 1,2140 dollar dans un climat de prudence, tandis que le Bitcoin s'offrait un rebond de 6,71% à 34.077 points.

À contre-courant, les cours pétroliers progressaient légèrement, de 0,23% à 55,54 dollars s'agissant du Brent et de 0,13% à 52,34dollars pour le WTI, dans la foulée des premières décisions de Joe Biden (revenant à limiter l'offre) et à la perspective de la baisse de production de l'Arabie saoudite.