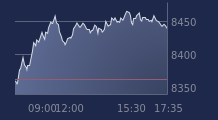

(BFM Bourse) - Au lendemain d'un rebond relativement vigoureux, le CAC 40 connaît une cuisante rechute mercredi, perdant 2,2% à la mi-séance face à la montée des risques inflationnistes avec la flambée de l'énergie, en particulier en Europe des prix du gaz naturel.

Rien ne semble stopper la flambée des tarifs énergétiques (en particulier l'envolée ahurissante du gaz naturel ces derniers jours en Europe), et les opérateurs s'alarment des risques que cela implique vis-à-vis de l'inflation. Les industriels ne pourront faire l'impasse d'un relèvement de leurs tarifs : Saint-Gobain annonce par exemple ce matin qu'il supportera 1,5 milliard d'euros de surcoûts cette année sur ses approvisionnements en énergie et matières premières par rapport à 2020, l'amenant à relever de 8% ses prix en moyenne au second semestre. Sans parler d'un effet négatif sur les revenus des ménages et par ricochet sur la croissance économique. Dans un contexte déjà marqué par les tensions sino-américaines, l'incertitude sur l'atterrissage du marché immobilier en Chine, la difficulté à faire adopter un plan de relance aux Etats-Unis, rien d'étonnant à ce que le découragement gagne les opérateurs mercredi, avec une chute de 2,24% à 6.429,24 points du CAC 40 vers 12h30. En clôture, ce niveau correspondrait à un creux depuis fin juillet dernier pour le baromètre de la place tricolore.

Mardi, les marchés avaient pourtant relevé la tête, l'indice tricolore signant même sa plus forte hausse depuis le 21 juillet (pourtant un gain de 1,52% n'a rien d'éblouissant dans l'absolu).

Tentant de prendre un peu de hauteur, Hervé Goulletquer, responsable de la stratégie et communication de la gestion chez La Banque Postale Asset Management, observe qu'il convient certes de s’intéresser aux craintes du marché, mais sans pour autant forcément les partager. Deux thèmes reviennent le plus souvent : l’orientation des salaires et le profil du cours des matières premières, souligne-t-il. Or "un regard froid permet de dire qu’ils ne suffisent pas à caractériser pleinement le risque inflationniste" : la première ne donne qu’une indication partielle, tant qu’on ne prend pas aussi en compte la productivité (et les coûts unitaires du travail, c’est-à-dire déflatés des gains de productivité, sont loin de s'envoler à ce jour). Le second doit être appréhendé le long de la filière des prix menant de celui des produits bruts à celui des biens et services finis. Et la perte en ligne de l’amont à l’aval y est importante, sauf à entrer dans une logique "stagflationniste".

L'hypothèse d'une dynamique des prix devenant hors de contrôle n'est donc pas celle à privilégier, selon Hervé Goulletquer. "Le diagnostic, selon lequel les plus vives pressions sur les prix répondent à un phénomène transitoire, est plutôt confirmé. Même si la durée de celui-ci a bien du mal à être précisée. Ce qui est assurément un élément de fragilisation", reconnaît-il. En attendant d'en voir la fin, pas d'autre alternative que de "vivre avec les préoccupations des observateurs"...

Dans une note également parue ce matin, UBS partage grosso modo les conclusions de cette analyse, selon laquelle le scénario en cours correspond davantage à une reflation (caractérisée par une hausse de la demande des consommateurs, dont les revenus ont été largement soutenus par les Etats pendant la pandémie, conjuguée au fait que la production n'est quant à elle pas encore revenu à ses niveaux pré-pandémiques) qu'à une stagflation. La banque helvète reconnaît elle aussi que les risques actuels sur les chaînes d'approvisionnement et l'énergie sont plus difficiles à appréhender par les investisseurs, ce qui explique le décrochage depuis septembre. UBS suggère donc d'adopter une stratégie "tous terrains" : privilégier les actions "value", les matières premières et les obligations de premier rang émises par des débiteurs notés non-Investment Grade (senior loans). Que les paramètres économiques pointent vers la reflation ou la stagflation, ces actifs devraient en effet plutôt tirer leur épingle du jeu.

Pour l'heure, les opérateurs ne se préoccupent guère de faire le tri au sein de l'indice parisien, 38 des 40 titres s'affichant en repli. Vivendi surnage à peine de 0,09% et Carrefour d'à peu près autant, alors que son concurrent britannique Tesco a relevé ses prévisions de résultats. Au-delà, valeurs endettées, cycliques, technologiques, tout le monde y passe : Unibail-Rodamco-Westfield --5,1%) accuse la plus forte baisse, suivait de Stellantis (-4,2%), Renault (-4%), ArcelorMittal (-3,9%), STMicro (-3,3%) ou encore Saint-Gobain, en repli de 3,3% également après la présentation de son plan stratégique 2025.

Sur le reste de la cote, Eramet affiche l'une des rares progressions substantielles de la matinée, un bond de 4,3% occasionné par le relèvement de l'avis d'Exane BNP Paribas. L'influent bureau d'études mise désormais sur une surperformance de la valeur, en misant sur une flambée durable des cours du manganèse. Eutelsat de son côté prend 1,3% après l'exercice d'une option pour monter à 22,9% du capital de OneWeb, le plaçant désormais au deuxième rang des actionnaires derrière l'indien Bharti et ses 30%. Plus modestement, Rexel se contente d'un gain de 0,4% après l'annonce du rachat de Mayer, un distributeur très présent dans le sud-est des Etats-Unis qui va renforcer de façon significative la position du groupe français, lui apportant un supplément de chiffre d'affaires de 1,2 milliard de dollars sur une base pro forma.

Sur le marché des changes, le billet vert retrouve ses prérogatives de valeur refuge, l'euro glissant encore de 0,56% à 1,1534 dollar, au plus bas depuis juillet 2020. Au chapitre énergétique, les cours ralentissement à peine à 82,31 dollars le baril de Brent (-0,3%).