(BFM Bourse) - Le CAC 40 poursuit et accélère son rebond entamé mercredi avec un gain de 2,31% en clôture, jeudi, alimenté par le sursaut de Wall Street et des rendements obligataires.

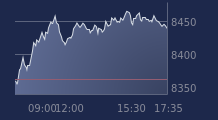

Passant outre les tensions persistantes sur le front commercial sino-américain, la Bourse de Paris termine la séance de jeudi sur une nette hausse de 2,31% à 5.387,96 points, dans un volume d'échanges toujours étoffé de 3,5 milliards d'euros. Après avoir clôturé mercredi sur un gain de 0,61%, le baromètre de la place parisienne accentue son rebond, notamment soutenu par la hausse inattendue des exportations chinoises dans un contexte géopolitique et commercial pourtant peu porteur.

"Le rebond des marchés boursiers est également favorisé par le rebond des rendements obligataires, au lendemain de plus bas record atteint (notamment) en Allemagne, en France et au Royaume-Uni", indique Michael Hewson, analyste chez CMC Markets dans sa note matinale. Deux éléments positifs qui s'ajoutent à la décision, mardi, de la Banque populaire de Chine (BPC) de fixer le taux pivot du yuan à un niveau légèrement supérieur aux attentes et à la volonté de la Maison blanche, apaisant de fait les marchés.

Alexandre Baradez, responsable analyses marchés chez IG France met néanmoins en garde contre tout excès d'optimisme : "Des indices actions européens qui effacent deux mois de hausse en quelques jours seulement, des taux en chute libre, des signaux macroéconomiques toujours défavorables… Le mois d’août pourrait encore réserver de mauvaises surprises sur les marchés". "Tout le monde est plus ou moins contraint de faire semblant de croire que la situation n'est pas si dégradée" corrobore Tangi Le Liboux, analyste chez Aurel BGC. Ce dernier admet toutefois que "ce n'est pas complètement faux car malgré l'escalade incontestable de la confrontation sino-américaine, les deux puissances retiennent encore leurs coups, de peur que les mesures prises des deux côtés affectent davantage celui qui les prend que celui à qui elles sont destinées".

Des exportations chinoises qui progressent

Parmi les bonnes nouvelles du jour, donc, les opérateurs ont pu prendre connaissance du net rebond des exportations chinoises en juillet, signe que la deuxième économie mondiale résiste bien au conflit commercial que lui livre Washington. Selon des chiffres publiés jeudi par l'Administration des douanes, les ventes totales de la Chine à l'étranger se sont accrues de 3,3% sur un an après un repli de 1,3% en juin. Les importations ont quant à elles enregistré une nouvelle baisse de 5,6%, après une chute de 7,3% le mois précédent. Des chiffres nettement supérieurs au consensus établi par Bloomberg puisque les analystes tablaient sur un nouveau recul des exportations (-1%) et sur un repli plus prononcé des exportations (-8,8%).

En France, la croissance économique devrait atteindre 0,3% au troisième trimestre, soit un niveau légèrement supérieur au 0,2% obtenu lors des trois mois précédents, selon une première estimation dévoilée jeudi par la Banque de France.

Parmi les autres catalyseurs potentiels au rebond du CAC 40 ce jeudi, les rendements obligataires sont enfin repartis à la hausse. Ainsi, après neuf séances consécutives de baisse, le Bund allemande à dix ans a repris deux points à -0,558%. Aux États-Unis, les rendements des Treasuries pour la même maturité ont eux repris plus de 6 points de base, à 1,7533%.

Outre-Atlantique toujours, le nombre des inscriptions au chômage a diminué la semaine dernière aux Etats-Unis pour revenir à 209.000 alors que le consensus le donnait inchangé à 215.000, ce qui a contribué à la remontée des rendements obligataires.

Wall Street également au rebond

Au moment de la clôture en Europe, Wall Street évoluait elle aussi dans le vert, le Dow Jones s'adjugeait 0,98%, le Standard & Poor's 500 1,36% et le Nasdaq Composite 1,56%. Le S&P, basé sur 500 grandes sociétés cotées sur les marchés américains, s'acheminait ainsi vers une troisième séance consécutive de reprise. Et si tous les secteurs sont bien orientés, les meilleures performances sont réalisées par celui des hautes technologies prenait 1,89% et celui de la finance 1,32%, ce dernier étant porté par la remontée des rendements obligataires.

DBV Technologies redécolle

Encore une fois, très peu d'actualités à signaler sur le front des valeurs en cette période estivale. À noter tout de même, le bond du titre DBV Technologies (+17% vers 12h30) après la nouvelle demande d'autorisation de mise sur le marché de la société biotechnologique auprès de la FDA pour son candidat-médicament Viaskin Peanut contre l'allergie à l'arachide.Au sein de l'indice phare, et c'est suffisamment rare pour le souligner, les 40 valeurs bouclent la séance en territoire positif. Et le net rebond observé ce jour a profité en premier lieu aux secteurs les plus touchés par la baisse de la semaine écoulée: le secteur des hautes technologies a gagné 2,48% et celui des matières premières 2,47%. Ainsi, parmi les meilleures performances de la séance, on retrouve des valeurs comme ArcelorMittal (+4,7%, plus forte hausse du CAC), STMicro (+4,1%) ou encore TechnipFMC (+3,1%). Airbus (+4,2%) et Safran (+3,8%) signent également de jolies progressions, tout comme les valeurs bancaires (+2% pour BNP Paribas, +2,2% pour Crédit Agricole et +3% pour Société Générale)

Après avoir touché, mercredi, leur plus bas depuis janvier, les cours des barils de Brent et de WTI sont également au rebond jeudi, avec des gains respectifs de 2,3% et 3,2%, à 57,54 et 52,72 dollars. Des informations selon lesquelles l'Arabie saoudite, premier exportateur mondial, a eu des discussions avec d'autres pays producteurs au sujet de la chute récente des cours, ont contribué à ce rebond.

L'eurodollar est quasi-stable (+0,05%) à 1,1210 dollar.