(BFM Bourse) - Cet article, en accès libre, est produit par l'équipe de recherche en analyse et stratégie boursière de BFM Bourse. Pour ne manquer aucune opportunité, consultez l'intégralité des analyses et découvrez nos portefeuilles en accédant à notre espace Privilèges.

L'indice CAC 40, qui n'en finit plus d'osciller très nerveusement sous ses sommets historiques, est parvenu à grappiller 0,29% en clôture à 8 197 points, après le Conseil des Gouverneurs de la BCE et de nouvelles annonces "douanières" de D Trump.

La Banque centrale basée à Francfort a comme c'était très largement anticipé, abaissé son principal taux directeur de 25 points de base.

"Contrairement à la déclaration de janvier, la politique monétaire n’est plus décrite comme « restrictive » mais comme « nettement moins restrictive ». La présidente de la BCE, Christine Lagarde, a justifié ce changement principalement par l’augmentation des prêts hypothécaires et des prêts aux entreprises ces derniers mois", retient Ulrike Kastens, Économiste Senior Europe chez DWS.

"[Christine Lagarde] est restée prudente quant à l’impact potentiel d’une augmentation des dépenses de défense sur la croissance. Elle a indiqué que la BCE souhaitait attendre d’en connaître les détails, le mode de financement, etc., avant de se prononcer. Toutefois, elle a évoqué un impact significatif sur l’économie ainsi que des risques haussiers pour l’inflation."

Les marchés avait très positivement réagi la veille avec la fin annoncé de la "règle d'or" budgétaire en Allemagne. Les conservateurs (CDU/CSU ) et les sociaux-démocrates (SPD) ont pour rappel annoncé avoir trouvé un accord pour la création d'un fonds d'infrastructures de plusieurs centaines de milliards d'euros. Par ailleurs, la "règle d'or" du frein à l'endettement va être profondément modifiée, en particulier pour investir massivement dans la défense. A l'heure actuel, cette règle limite à 0,35% le déficit budgétaire fédéral.

Nouveau volte-face de l'insaisissable et impétueux Trump sur les droits de douane. Les dernières annonces sont positives. Le locataire de la Maison Blanche a annoncé sur son réseau Truth Social que l'essentiel des droits de douane sur les importations mexicaines étaient suspendus jusqu'au 2 avril.

Le ministre américain du Commerce Howard Lutnick avait déjà laissé sous entendre dans l'après-midi que les produits en provenance du Canada et du Mexique, qui respectent les termes de l'accord de libre-échange avec les États-Unis, devraient "probablement" être exemptés de droits de douane pour un mois, dans une interview à CNBC.

Mercredi, les États-Unis avait déjà décidé d'exempter pour un mois le "big three" de Detroit, c'est-à-dire les constructeurs automobiles Stellantis, Ford et General Motors de ces droits de douane.

Rappelons que des droits de douane à hauteur de 25% sur les produits à l'importation en provenance du Canada et du Mexique étaient entrés en vigueur cette semaine. Même si les opérateurs nourrissaient l'espoir qu'un accord puisse être trouvé entre Washington et ses voisins immédiats.

Lors de son discours devant le Congrès, le Président américain a réaffirmé sa ligne stratégique de construction de barrières douanières, tout en admettant certains "risques" inhérents à l'exercice...

Au chapitre statistique, les opérateurs ont pris connaissance des inscriptions hebdomadaires aux allocations chômage outre Atlantique, après la déception suscitée la veille par les conclusions de l'enquête du cabinet ADP. Ces inscriptions se chiffrent à 221 000, contre des attentes à 234 000.

Côté valeurs, Air France-KLM et JCDecaux ont rebondi respectivement de 33% et 13,9% après avoir publié leurs résultats annuels. À contrario, FDJ a plongé de 11,1%. L'opérateur de jeux d'argent a indiqué tabler sur une marge brute d'exploitation brute en baisse cette année en raison de la hausse de la fiscalité des jeux d'argent et d'un tour de vis réglementaire aux Pays-Bas. Saint Gobain (+5,32%) et Alstom (+12,3%) conservait leur élan, nourri par les potentiels futurs marchés dans les infrastructures en Allemagne.

De l'autre côté de l'Atlantique, les principaux indices sur actions ont terminé la séance dans le rouge, à l'image du Dow Jones (-0,99%) et surtout du Nasdaq Composite (-2,61%), indice à forte coloration technologique. Le S&P500, baromètre de référence de l'appétit pour le risque aux yeux des gérants de fonds, a abandonné 1,78% à 5 738 points.

Un point sur les autres classes d'actifs à risque: vers 08h00 ce matin sur le marché des changes, la monnaie unique se traitait à un niveau proche des 1,0820$. Le baril de WTI, l'un des baromètres de l'appétit pour le risque sur les marchés financiers, s'échangeait autour de 66,20$. Les Treasuries 10 years, rendement des obligations souveraines fédérales à échéance 10 ans, se négociaient légèrement au-dessus des 4,24%.

A l'agenda macroéconomique ce vendredi, à suivre en priorité le rapport NFP (Non Farm Payrolls) sur la santé de l'emploi privé aux Etats-Unis, au mois de février. Le consensus pour les créations de postes est de 159 000.

ELEMENTS GRAPHIQUES CLES

L'indice phare tricolore est typiquement en phase de consolidation, entre les 8 000 points symboliques et les sommets historiques qu'il vient de frôler. Ces derniers vont jour pour les mois à venir un niveau intermédiaire de résistance, auquel l'indice s'attaquera lorsqu'il aura accumulé assez d'énergie. Seule une rupture brutale des 7 810 points viendrait sonner l'alarme. Un travail entre 7 810 et 8 000 points dans les prochaines semaines est le scénario graphique de prédilection.

PREVISION

Au regard des facteurs graphiques clés que nous avons mentionnées, notre avis est négatif sur l'indice CAC 40 à court terme.

Ce scénario baissier est valable tant que l'indice CAC 40 cote en dessous de la résistance à 8260.00 points.

Le conseil BFM Bourse

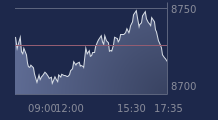

Graphique en données horaires

")

Graphique en données quotidiennes

")