(BFM Bourse) - Cet article, en accès libre, est produit par l'équipe de recherche en analyse et stratégie boursière de BFM Bourse. Pour ne manquer aucune opportunité, consultez l'intégralité des analyses et découvrez nos portefeuilles en accédant à notre espace Privilèges.

Le CAC 40 (-0,23%), indice phare de la Bourse de Paris, a tracé une étoile doji, marqueur d'indécision, au barycentre d'un cadre technique bien défini, entre le fragile support graphique des 8 000 points et les récents sommets historiques à 9 314 points. La Bourse a composé avec le rapport NFP (Non Farm Payrolls), rapport fédéral sur l'emploi américain pour le mois de novembre.

Le contenu du rapport est plutôt satisfaisant, ou tout du moins vient il apaiser les craintes récentes. Si le taux de chômage progresse à 4,6% de la population active, les créations de postes dans le secteur privé s'avèrent rassurantes, à 64 000. Et surtout, la progression des salaires horaires reste très contenue, à +0,1%, en deçà du consensus.

"[L'emploi] ralentit mais sans atteindre des niveaux préoccupants", constate Christopher Dembik, conseiller en stratégie d’investissement chez Pictet AM . "Autre bonne nouvelle, ce n’est pas lié à l’IA, pour l’instant. Selon le rapport Challenger, l’IA est responsable de 71,683 suppressions d’emplois sur la période allant de janvier à novembre. Cela représente seulement 5,6% du total des emplois supprimés. C’est marginal", tranche-t-il.

"Dans l’ensemble, le rapport contient suffisamment de signes de modération pour justifier les baisses de taux déjà intervenues, mais il apporte peu d’éléments en faveur d’un assouplissement monétaire nettement plus marqué à l’avenir. Alors que les signaux émanant du marché du travail demeurent contrastés, la prochaine publication des chiffres de l’inflation pourrait devenir le principal moteur des marchés à l’approche de la nouvelle année", analyse Kevin O’Neil, gérant de portefeuille associé et analyste senior chez Brandywine Global (filiale de Franklin Templeton).

Après le dernier FOMC de l'année, la semaine passée, les investisseurs se tournent vers le dernier Conseil des Gouverneurs de la BCE pour 2025, demain 18 décembre.

Pour Edouard Faure, Responsable du département Crédit de Swiss Life Asset Managers France, "le Conseil des gouverneurs de la Banque centrale européenne (BCE) devrait très probablement maintenir ses taux d’intérêt directeurs inchangés, conservant le taux de facilité de dépôt à 2%. Tout indique que la perspective d’un statu quo prolongé se confirme. Les investisseurs regarderont avec attention l’actualisation des prévisions de croissance en zone euro et scruteront la tonalité du discours de Christine Lagarde, qui devrait réaffirmer la primauté d’une approche « data dependant »".

Côté valeurs, les groupes de défense évoluent sous pression. Thales a abandonné 1,6% et Dassault Aviation a reculé de 1,3%, dans la foulée des pourparlers en vue d'une potentielle paix en Ukraine. Dimanche et lundi, le président ukrainien Volodymyr Zelensky s'est entretenu à Berlin avec les représentants américains pour tenter de parvenir à un compromis acceptable. Les valeurs pétrolières et parapétrolières ont aussi accusé le coup, minées par la perspective d'un apaisement géopolitique pouvant ouvrir la voie à un allégement des sanctions contre le pétrole russe.

De l'autre côté de l'Atlantique, les principaux indices sur actions ont terminé la séance de mardi en ordre dispersé, à l'image du Dow Jones (-0,62%) et du Nasdaq Composite (+0,23%). Le S&P500, baromètre de référence de l'appétit pour le risque aux yeux des gérants de fonds, s'est érodé de 0,24% à 6 800 points.

Un point sur les autres classes d'actifs à risque: vers 08h00 ce matin

> Sur le marché des changes la monnaie unique se traitait à un niveau proche des 1,1710$.

> Le baril de WTI, l'un des baromètres de l'appétit pour le risque sur les marchés financiers, s'échangeait autour de 55,95$.

> Les Treasuries 10 years, rendement des obligations souveraines fédérales à échéance 10 ans, se négociaient légèrement au-dessus des 4,15%.

> Quant au VIX, il valait 16,48 à la dernière clôture du S&P500.

A l'agenda macroéconomique ce mercredi, à suivre en priorité les prix à la consommation, en données finales pour novembre en Zone Euro à 11h00 ainsi que les stocks de brut outre Atlantique à 16h30.

ELEMENTS GRAPHIQUES CLES

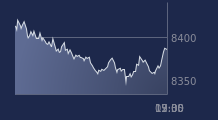

Avec 3 gaps de poursuite pour autant de séances, du 10 au 12 novembre, l'indice CAC a su amorcé une reprise "en V" sur sa moyenne mobile à 50 jours (en orange). Cette reprise a pour l'instant défini l'amplitude d'une nouvelle base de travail. Ce sont désormais les 8 260 points, testés 5 fois, qui sont sous pression. Dans l'immédiat, la base de travail reste celle des 8 000 / 8 260 points, théâtre d'une probable accumulation d'énergie.

Mais le support intermédiaire des 8 000 points est désormais lourdement fragilisé, notamment en raison du gap du 18 novembre. D'autant que la bougie d'école en englobante baissière sur NVidia le 20 novembre à elle seule a un effet sur le moral du marché dans son ensemble. La réaction de l'indice après le comblement complet du gap précité envoie un signal peu engageant, à court terme en tous cas.

Dans l'immédiat, l'indice reste dans une zone de congestion, entre les 8000 points, et les récents sommets historiques à 8 314 points.

PREVISION

Au regard des facteurs graphiques clés que nous avons identifiés, notre opinion est neutre sur l'indice CAC 40 à court terme.

On prendra soin de noter qu'un franchissement des 8260.00 points raviverait la tension à l'achat. Tandis qu'une rupture des 7940.00 points relancerait la pression vendeuse.

Le conseil BFM Bourse

Graphique en données horaires

")

Graphique en données quotidiennes

")