(BFM Bourse) - Cet article, en accès libre, est produit par l'équipe de recherche en analyse et stratégie boursière de BFM Bourse. Pour ne manquer aucune opportunité, consultez l'intégralité des analyses et découvrez nos portefeuilles en accédant à notre espace Privilèges.

Le CAC 40 est parvenu à grappiller 0,42% à 7 474 points mardi, dans des volumes toujours aussi faméliques. On notera que les trois publications macroéconomiques les plus importantes de la séance côté américain ont dépassé les attentes, sans toutefois s'éloigner suffisamment de la cible pour faire trembler la Fed, qui achève justement ce mercredi une nouvelle réunion de son Comité de politique monétaire. Les investisseurs n'attendent de toute façon pas grand chose de cette réunion, qui n'est qu'une phase de transition avant le FOMC de septembre, qui sera, lui, historique, puisqu'il marquera le début d'une tant attendue baisse des taux fédéraux.

Les stratégistes de Pictet Wealth Management s'attendent cette année à "deux baisses de taux de 25 points de base, en septembre et décembre, compte tenu du ralentissement de l’inflation et surtout du refroidissement du marché du travail. Mais jusqu’à ce que nous constations une nouvelle détérioration de la demande de main-d’œuvre et une augmentation des licenciements (et pas seulement une normalisation), nous continuerons de nous attendre à un rythme de coupes trimestrielles. Il existe un risque de baisse des salaires cette semaine en raison de l'ouragan Beryl, qui a frappé le Texas et qui est à l'origine d'une partie de la récente augmentation des inscriptions au chômage."

Réponse vendredi avec le rapport Non Farm Payrolls, rapport fédéral mensuel sur l'emploi privé en juillet.

Les trois chiffres évoqués plus haut sont les prix de l'immobilier (indice S&P Case Schiller) en hausse de 6,8% annuel, l'indice de confiance des consommateurs (Conference Board) ainsi que les nouvelles offres d'emploi (JOLTS) à 8,18M. Ce dernier chiffre constitue un avant-goût sur l'emploi, avant de nombreux rendez-vous (enquête ADP, inscriptions aux allocations chômage, rapport NFP), tout au long de la semaine.

Deux facteurs de risque sont identifiés, alors que beaucoup d'événements peuvent passer sous les radars au creux de la période estivale:

1) Le secteur bancaire chinois: Comme le compile Christopher Dembik, conseiller en stratégie d'investissement chez Pictet AM, "La situation en Chine provoque des sueurs froides aux investisseurs du monde entier. Cette fois-ci, c'est le secteur bancaire qui est le principal point d'attention. En une semaine, 40 banques ont disparu. Le pays est confronté à une crise bancaire silencieuse. Près de 3800 petites banques locales – essentiellement situées dans des zones rurales – sont en difficulté. C'est l'équivalent de 13% du système bancaire chinois."

2) Les matières premières: "Les algorithmes ont pris le dessus sur le marché pétrolier. La semaine dernière, le prix du baril a chuté sous les 80 dollars, proche de ses points bas du mois de juin", relève Christopher Dembik, conseiller en stratégie d’investissement chez Pictet AM. "La baisse s’est accélérée lorsque les intermédiaires et les courtiers ont décidé de liquider leurs positions acheteuses. Volatilité forte sur le cuivre également. Le consensus de marché avait prévu que son prix atteigne des niveaux stratosphériques. C’est le contraire qui se passe. Depuis son récent point haut, le cuivre s’est effondré de 15%. En cause : la faiblesse de la demande chinoise. Et ça ne devrait pas s’arranger…"

Côté valeurs, Rexel a rendu 6,8% mardi après avoir resserré ses fourchettes d'objectifs de ventes et de marges pour 2024 vers le bas. Pernod Ricard (-2%) et Rémy Cointreau (-0,1%) ont cédé du terrain, pénalisés par les publications décevantes de comparables, à savoir le britannique Diageo et l'italien Campari. SMCP clôture en hausse de 7,3%, porté par un relèvement de recommandation d'Oddo BHF à "surperformance".

De l'autre côté de l'Atlantique, les principaux indices sur actions ont terminé la séance de mardi en ordre dispersé, le Dow Jones grappillant 0,50% et le Nasdaq Composite se contractant de 1,28%. Le S&P500, baromètre de référence de l'appétit pour le risque aux yeux des gérants de fonds, a perdu 0,50% à 5 436 points.

Un point sur les autres classes d'actifs à risque: vers 08h00 ce matin sur le marché des changes, la monnaie unique se traitait à un niveau proche des 1,0820$. Le baril de WTI, l'un des baromètres de l'appétit pour le risque sur les marchés financiers, s'échangeait autour de 75,80$.

A l'agenda ce mercredi, à suivre en priorité les prix à la consommation en Zone Euro à 11h00, l'enquête ADP sur l'emploi à 14h15, le PMI de Chicago à 15h45, avant les ventes de logements en cours à 16h00 et les stocks de brut à 16h30. A 20h00, nous suivrons le verdict de la Fed, avant sa conférence de presse à 20h30. Un programme riche sur front statistique, ce mercredi.

ELEMENTS GRAPHIQUES CLES

L'indice phare de la place parisienne a rompu le niveau graphique des 7 465 / 7 500 points, plancher fragilisé depuis le 14 juin. L'énergie vendeuse libérée est importante, à l'aune de l'incapacité à combler le gap d'ouverture, et à la mesure des volumes de transactions en hausse. Le message délivré est négatif. Dans l'immédiat, l'indice reste aimanté par les 7 465 points, niveau qui correspond à la borne basse d'un ancien gap (26/01). A l'époque, LVMH enthousiasmait le marché avec une copie trimestrielle d'excellente facture. Marché qui est dans une toute autre disposition psychologique cet été.

PREVISION

Au regard des facteurs graphiques clés que nous avons mentionnées, notre avis est négatif sur l'indice CAC 40 à court terme.

Ce scénario baissier est valable tant que l'indice CAC 40 cote en dessous de la résistance à 7690.00 points.

Le conseil BFM Bourse

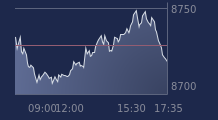

Graphique en données horaires

")

Graphique en données quotidiennes

")