(BFM Bourse) - Cet article, en accès libre, est produit par l'équipe de recherche en analyse et stratégie boursière de BFM Bourse. Pour ne manquer aucune opportunité, consultez l'intégralité des analyses et découvrez nos portefeuilles en accédant à notre espace Privilèges.

Après avoir flirté avec ses sommets historiques lundi, la vapeur s'est brutalement inversée mardi. En cause, le retour glaçant du spectre d'une guerre commerciale d'ampleur mondiale, après la mise à exécution par D Trump d'une partie de ses menaces.

L'administration américaine a ainsi mis en œuvre ce mardi des surtaxes douanières sur les importations en provenance du Mexique, du Canada, à hauteur de 25% pour ces deux pays, ainsi que sur celles de la Chine, à hauteur de 10%. Aussi bien Ottawa que Pékin ont décidé de riposter en annonçant à leur tour des droits de douane.

"Le spectre d'une véritable guerre commerciale se profile à nouveau, menaçant d'étouffer la croissance économique mondiale au moment même où les investisseurs commençaient à reprendre confiance", commente Stephen Innes de Spi AM.

Les droits de douane américains sur les importations européennes devraient suivre prochainement. Si des surtaxes douanières de 25% devaient être mises en place, le PIB européen pourrait être réduit de 1 point de pourcentage, selon Deutsche Bank.

De quoi provoquer une montée de température sur le VIX*, l'indice de la peur, qui constitue un baromètre fiable de la nervosité des opérateurs, et donc, du risque que prennent les porteurs d'actifs. Et ce alors que les Etats-Unis, restent, depuis la mi-janvier, sur une série d'indicateurs macroéconomiques relativement décevants, du moins significativement sous les attentes. L'indice U-Mich de confiance des consommateurs et les ventes mensuelles de détail en sont des exemples très représentatifs. L'anxiété monte donc d'un cran alors que se profile, vendredi, la publication du rapport fédérale mensuel sur l'emploi privé (hors agriculture), le fameux NFP.

Au chapitre statistique, peu de choses à se mettre sous la dent mardi. Notons que le taux de chômage en Zone Euro, attendu stable à 6,3% de la population active, est ressorti en baisse à 6,2%.

Côté valeurs, la séance a été noire pour l'automobile au sens large, constructeurs et équipementiers. Les constructeurs américains (ainsi que les groupes européens présents aux États-Unis) importent une grande partie de leurs volumes commercialisés aux États-Unis du Mexique ou du Canada. Au-delà des véhicules finis, les groupes automobiles d’approvisionnement aussi dans ces deux pays pour des équipements et des pièces.

Renault, moins exposé que les autres groupes cotés à Paris, a perdu 4,61%, alors que la sanction est bien plus rude pour OPMobility (-8,91%), Stellantis (-10,1%), Valeo (-10,7%) et Forvia (-12,3%). L'ex Fuarecia plongeait déjà de plus de 22% vendredi dans la foulée de sa copie annuelle, faisant douter les investisseurs quant à sa trajectoire de désendettement.

De l'autre côté de l'Atlantique, les principaux indices sur actions ont clôturé dans le rouge mardi, à l'image du Dow Jones (-1,55%) et du Nasdaq Composite (-0,35%). Le S&P500, baromètre de référence de l'appétit pour le risque aux yeux des gérants de fonds, s'est contracté de 1,22% à 5 778 points.

Un point sur les autres classes d'actifs à risque: vers 08h00 ce matin sur le marché des changes, la monnaie unique se traitait à un niveau proche des 1,0640$. Le baril de WTI, l'un des baromètres de l'appétit pour le risque sur les marchés financiers, s'échangeait autour de 67,50$. Les Treasuries 10 years, rendement des obligations souveraines fédérales à échéance 10 ans, se négociaient légèrement au-dessus des 4,23%.

A l'agenda macroéconomique ce mercredi, à suivre en priorité les données finales des PMI services en Zone Euro à 10h00 et les résultats de l'enquête ADP sur l'emploi américain à 14h15.

ELEMENTS GRAPHIQUES CLES

L'indice phare tricolore est typiquement en phase de consolidation, entre les 8 000 points symboliques et les sommets historiques qu'il vient de frôler. Ces derniers vont jour pour les mois à venir un niveau intermédiaire de résistance, auquel l'indice s'attaquera lorsqu'il aura accumulé assez d'énergie. Seule une rupture brutale des 7 810 points viendrait sonner l'alarme. Un travail entre 7 810 et 8 000 points dans les prochaines semaines est le scénario graphique de prédilection.

PREVISION

Au regard des facteurs graphiques clés que nous avons mentionnées, notre avis est négatif sur l'indice CAC 40 à court terme.

Ce scénario baissier est valable tant que l'indice CAC 40 cote en dessous de la résistance à 8260.00 points.

Le conseil BFM Bourse

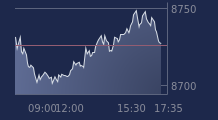

Graphique en données horaires

")

Graphique en données quotidiennes

")