(BFM Bourse) - L'indice CAC 40 a certes progressé mardi, mais dans des proportions maigres (+0,48% à 4 895 points), mais surtout en clôturant à bonne distance de ses points hauts de séance (4 925 points). Les opérateurs sont restés sur leur garde, après la sortie de Donald Trump de l'hôpital. Après quelques jours d'hospitalisation ayant soulevé de nombreuses spéculations, le président américain a donc quitté l'hôpital militaire de Walter Reed lundi soir, et n'a pas manqué de multiplier ce mardi les déclarations volontaristes. Néanmoins "son état de santé précis reste un objet de préoccupation", signale Hervé Goulletquer, stratégiste à la Banque Postale Asset Management. Qu'importe les préoccupations exprimées par plusieurs médecins sur sa capacité respiratoire, Donald Trump, qui s'est dit possiblement "immunisé", a annoncé qu'il reprendrait "bientôt" sa campagne présidentielle, se disant impatient de participer au prochain débat le 15 octobre.

Déjà de retour au bureau ovale, première décision brutale: une demande au camp républicain d'un gel des négociations avec les Démocrates sur le "stimulus" budgétaire. Quitte à décaler le calendrier législatif, exercice à haut risque à moins d'un mois de l'élection présidentielle, Donald Trump le capricieux veut reprendre la main sur le champ politique.

Par ailleurs, une déclaration de J. Powell, sous forme d'alerte, aura contracté l'appétit pour le risque en fin de séance.

Au chapitre macroéconomique, les chiffres de la balance commerciale américaine, en données définitives pour le mois d'août, ont contribué à alourdir l'ambiance. Le déficit s'est creusé davantage, à -67.1 Milliards de Dollars, à un rythme plus important qu'attendu, selon le Bureau of Economic Analysis, qui délivre graphiquement un éloignement de plus en plus important du déficit mensuel de sa moyenne mobile à 3 mois.

Côté valeurs, le secteur bancaire a bénéficié d'un effet d'amplification (Bêta) très significatif, à l'image de BNP-Paribas (+5,02% à 33,035 euros), Crédit Agricole (+5,23% à 7,77 euros), Société Générale (+6,71% à 12,152 euros), ou Natixis (+4,98% à 2,131 euros).

Suez (+4,58% à 16.105 euros) a dénoncé la tentative de "prise de contrôle rampante" de Veolia (+1,95% à 18.81 euros), alors qu'Engie (+2,82% à 11.835 euros) a consenti à céder à ce dernier un bloc de 29,9% du capital de Suez - contre l'avis de l'Etat français, qui appelle de nouveau au dialogue.

Akka Technologies a flambé de 39,14% à 21,90 euros avec l'annonce d'une augmentation de capital de 200 millions d'euros, réservée à la famille fondatrice et au groupe belge Frère, sur la base d'une valorisation 43% supérieure au dernier cours.

De l'autre côté de l'Atlantique, les principaux indices sur actions ont accusé le coup mardi, avec l'ordre aux Républicains d'un gel des négociations budgétaires au Congrès sur le plan de relance. Le Dow Jones a perdu 1,34% à 27 772 points et le Nasdaq Composite 1,57% à 11 154 points. Le S&P 500, baromètre de référence de l'appétit pour le risque aux yeux des gérants de fonds, a perdu 1,40% à 3 360 points.

Un point sur les autres classes d'actifs à risque: vers 08h00 ce matin sur le marché des changes, la monnaie unique se traite à un niveau proche des 1.1740$. Le baril de WTI, l'un baromètre de l'appétit pour le risque sur les marchés financiers, s'échangeait autour de 40,00$.

À l'agenda statistique ce mercredi, à suivre en priorité la balance commerciale française à 08h45, et outre Atlantique, les stocks de pétrole à 16h30, ainsi que les Minutes de la Fed à 20h00. Déjà publiée ce matin, la production industrielle allemande s'est contractée de 0.2% en rythme mensuel en août, manquant complètement les attentes (+1.5%).

ELEMENTS GRAPHIQUES CLES

La semaine 39 aura débuté par un événement technique majeur, avec un accroissement de volatilité sous les 5 000 points, la rupture de la moyenne mobile à 100 jours, dans des volumes solides, et laissant un gap baissier non contesté depuis. Nous voulions avoir davantage d'informations sur les cotations de l'ensemble de la semaine en question. Force est de constater que la quasi absence de réaction, avant vendredi 25/09 après-midi aura confirmé l'alourdissement du profil graphique de court terme. D'autant que l'identification sectorielle des titres ayant le plus participé à la baisse aura cruellement rappelé le mois de mars. La bougie hebdomadaire finalement tracée n'a aucune ombre haute, et une ombre basse très mince. Dans l'immédiat, après une semaine 40 de réaction de contestation, dans une dynamique de volumes décroissante, l'indice phare parisien évolue dangereusement en partie finale d'un biseau ascendant (wedge, ou coin), dont une sortie par le bas est à terme envisagée. Avis négatif proposé.

PREVISION

Au regard des facteurs graphiques clés que nous avons mentionnées, notre avis est négatif sur l'indice CAC 40 à court terme.

Ce scénario baissier est valable tant que l'indice CAC 40 cote en dessous de la résistance à 5000.00 points.

Le conseil BFM Bourse

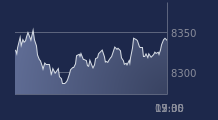

Graphique en données horaires

, Trump impose un gel des négociations du plan de relance (©ProRealTime.com)")

Graphique en données quotidiennes

, Trump impose un gel des négociations du plan de relance (©ProRealTime.com)")