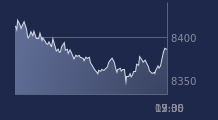

(BFM Bourse) - Très optimiste dans la matinée, le marché parisien a fortement réduit son avance lundi en clôture alors que la propagation du coronavirus est loin d'être stoppée, amenant le Royaume-Uni à imposer de nouvelles restrictions. Le score final pour le CAC 40 se limite à +0,7%.

Portée par l'espoir de normalisation de la vie économique au cours de l'année 2021 qui devrait se traduire par un redressement de l'activité et des profits des entreprises, la Bourse de Paris était résolument optimiste en cette première matinée d'échanges de 2021. Le CAC affichait ainsi un gain de 1,75% à la mi-journée... avant que les craintes sanitaires ne reviennent jouer les trouble-fêtes. Les annonces coup sur coup d'un nouveau reconfinement en Ecosse, et de nouvelles restrictions annoncées ce soir pour le Royaume-Uni, n'ont en effet pas permis au marché parisien de conserver ses gains initiaux, bouclant la séance sur une avance de 0,68% à 5.588,90 points, dans un volume d'échanges moyen de 3,2 milliards d'euros.

Le retournement des indices new-yorkais peu après l'ouverture -notamment à mettre sur le compte de la rechute de Boeing (-4,3%) consécutive à une note d'analyste- n'a pas non plus aidé les investisseurs européens à conserver leur enthousiasme matinale. À 18h, les indices new-yorkais creusent même nettement leurs pertes, Dow, Nasdaq et S&P cédant tous près de 2%. "L'incertitude majeure, ce sont les élections sénatoriales en Géorgie", explique Frédéric Rozier, gestionnaire de portefeuille chez Mirabaud.

Cet État vote en effet mardi pour désigner les deux derniers membres du Sénat américain et, dans le cas où les démocrates remportent ces deux sièges, ces derniers disposeraient du même nombre de sénateurs que les républicains. Un tel cas de figure permettrait alors à la future vice-présidente Kamala Harris de faire pencher les votes côté démocrate. Et si les républicains partaient largement favoris dans cet État conservateur, les sondages montrent les candidats au coude-à-coude. Or les marchés avaient signé un spectaculaire rallye début novembre dernier à la perspective d'une victoire de Joe Biden certes, mais d'un Congrès divisé qui empêcherait le président élu d'avoir les coudées franches. Car comme le rappelle Frédéric Rozier, "un Sénat démocrate permettrait à Joe Biden de mettre en place une politique plus agressive notamment sur la fiscalité des entreprises", ce qui inquiète visiblement les marchés.

Encore plusieurs mois cahoteux à prévoir

Une fois la pandémie vaincue (ou tout du moins contrôlée), la vigueur du rebond économique, alimenté par les liquidités abondantes, par une consommation forte liée à l’utilisation progressive de l’épargne accumulée et par une reprise du secteur des services, pourrait bien surprendre, note néanmoins Emmanuel Auboyneau, gérant associé chez Amplegest. Mais le premier trimestre pourrait encore souffrir de certaines restrictions de circulation liées au virus, prévenait déjà le gérant dans la matinée.

Sans une large vaccination, la trajectoire du Covid-19 et celle de l'économie restent étroitement imbriquées, compte tenu de l'impact de la pandémie en termes de mobilité et de contraintes à l'activité. Ce lien disparaîtra à mesure que les niveaux d'immunité augmenteront, vraisemblablement au milieu de l'année, mais d'ici là, la trajectoire de l'économie devrait rester cahoteuse au cours du premier trimestre, parie également Kerry Craig, stratégiste de JPMorgan Asset Management.

Outre l'accélération des campagnes de vaccination à travers de monde, l'optimisme des opérateurs avait également été alimentée dans la matinée par l'annonce de la plus forte expansion du secteur manufacturier de la zone euro, à un plus haut depuis plus de deux ans et demi le mois dernier. L'indice établi par IHS Markit est ressorti à 55,2, un plus haut depuis mai 2018, contre 53,8 le mois précédent et 53,5 en première estimation. Il convient de noter toutefois que c'est le secteur des services qui supporte actuellement le plus lourd tribut face aux restrictions liées au virus. Les indices composites seront publiés plus tard cette semaine.

Airbus résiste mieux que prévu

Au sein du CAC 40, Airbus Group a bénéficié d'un intérêt tout particulier des opérateurs, gagnant plus de 5% dans la matinée au vu d'un bilan 2020 a priori solide malgré le contexte dévastateur pour l'industrie du transport aérien, avant de rétrocéder la totalité de ses gains pour boucler la séance à 0,1% sous l'effet du plongeon de Boeing. Les meilleures performances de l'indice phare sont pour STMicro (+4,8%), ArcelorMittal (+3,5%), Legrand (+3,5%), Alstom (+3,5%) et Teleperformance (+3,3%), tandis qu'Eurofins reprend 5,2% sur le SBF. URW démarre en revanche mal l'année en accusant un recul de 5,2% en clôture.

Le palmarès reflète globalement une forte appétence pour les valeurs exposées à une amélioration significative de la conjoncture, et un retour à une mobilité plus large, à l'image d'Europcar (+3,7%), Eramet (+5,2%) ou Maisons du Monde (+4,3%).

L'enthousiasme qui s'était aussi emparé du marché pétrolier en ce début 2021, les cours ayant touché un nouveau sommet depuis plus de dix mois dans la matinée alors que les investisseurs anticipaient une prolongation des coupes de production de l'Opep et de ses alliés de nouveau réunis à Vienne, est brutalement retombé. Vers 18h25, les barils de Brent et WTI lâchent désormais respectivement 1,53% et 2%, à 51,01 et 47,55 dollars.

Resté sur un gain annuel de près de 9% face au billet vert en 2020, la monnaie unique grappille 0,18% supplémentaires à 1,2261 dollar.

Enfin, après avoir brutalement décroché ce matin -jusqu'à 28.000 dollars- sous l'effet d'une prise de bénéfices attendue, le Bitcoin est déjà au rebond, à plus de 31.000 dollars à 18h30.