Mickaël Mangot Économiste

Mickaël Mangot est économiste, spécialiste en économie et finance comportementales. Il enseigne à l'Essec et est également conseiller scientifique du think tank 2 Degrees Investing Initiative.

(BFM Bourse) - [AVIS D'EXPERT] Les marchés boursiers de part et d’autre de l’Atlantique naviguent autour de leurs plus hauts historiques. Les investisseurs doivent se demander s’il ne faut pas vendre. Décryptage avec l'économiste Mickaël Mangot.

La finance comportementale montre que les plus hauts en Bourse, qu’ils soient sur un an ou historiques, sont des points de référence importants pour les investisseurs. On remarque un afflux d’ordres de vente de la part des particuliers lorsque les actions ou les indices atteignent ces niveaux. On observe aussi que les anticipations des investisseurs ou des analystes pour l’avenir sont moins optimistes quand des plus hauts sont atteints, suivant un effet d’ancrage.

Mais est-ce vraiment le bon moment pour vendre? Cela dépend de l’horizon. A court terme, les plus hauts occasionnent souvent des moments de pause durant lesquels les marchés absorbent l’afflux d’ordres de vente de la part des particuliers. Pendant ces phases, les cours baissent un peu. On est sans doute dans cette situation actuellement. A moyen terme en revanche, les cours remontent car les ventes "aveugles" des particuliers ont tendance à entraîner une sous-réaction des cours aux fondamentaux.

Au moment des publications de résultats, les marchés réalisent que les baisses ne cours n’étaient pas pertinentes au vu de la bonne santé des entreprises et les cours rattrapent leur retard. De nombreuses études académiques montrent que l’atteinte de nouveaux plus hauts est à moyen terme une bonne nouvelle pour les rentabilités, contrairement à l’intuition.

Les chercheurs ont pu observer que les plus hauts sont des moments atypiques sur les marchés boursiers durant lesquels il y a un transfert assez massif de propriété des actions des particuliers (vendeurs) vers les institutionnels (acheteurs). Ce mouvement, en moyenne, est préjudiciable aux particuliers car, comme cela a été dit, les cours au-delà de quelques mois ont tendance à progresser après que des plus hauts ont été atteints.

Des records… en réalité banals

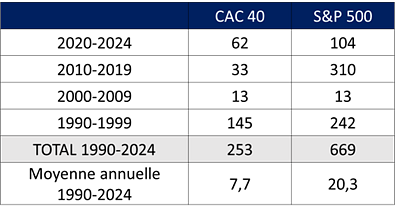

Certes, des plus hauts ont ensuite parfois laissé la place à des chutes violentes des marchés, comme en 2000 et 2007. Mais cela montre surtout qu'on se souvient de plus hauts particulièrement marquants, de pics qui n’ont pas été dépassés sur plusieurs années. Ce qui est assez rare en fait. Un investisseur présent sur les marchés depuis 1990 aura déjà connu 253 plus hauts historiques (en clôture) sur le CAC 40 et 669 sur le S&P 500! Les plus hauts historiques sont des événements somme toute assez banals. La plupart ont été rapidement dépassés et n’ont pas immédiatement dégénéré sur des krachs. En se souvenant de quelques exemples atypiques pour déduire à tort une règle générale, on succombe à un biais cognitif bien connu: l’heuristique de disponibilité.

Nombre de plus hauts historiques (à la clôture):

La règle à garder en mémoire, c’est qu’un plus haut historique est appelé à être dépassé. Comme vous le confirmeront des sherpas, derrière un sommet se cache souvent un sommet plus haut qu’on n’imagine pas lorsqu’on est en contrebas. Et entre les deux sommets, se trouve un col… Sur les marchés actions, les cours suivent une tendance positive qui épouse la croissance des bénéfices des entreprises (significativement supérieure à l’inflation).

L'aversion au regret

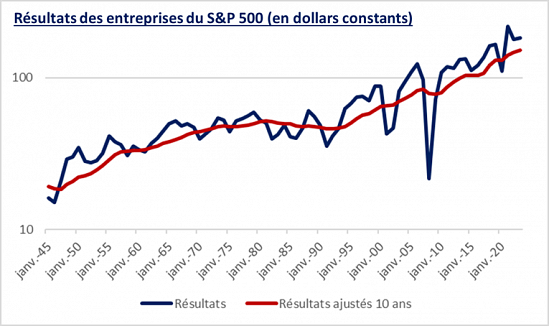

Celle-ci est très nette lorsque l’on regarde un graphe historique des résultats des entreprises, surtout quand on effectue un lissage sur 10 ans pour évacuer les trous d’air passagers dus aux récessions. Quelqu’un qui souhaite prendre ses bénéfices lorsqu’un plus haut est atteint focalise de facto sur la volatilité intrinsèque (élevée) des marchés actions et néglige la tendance à long terme.

Ce qui est très coûteux car l’investisseur souffre en général d’aversion au regret. Il éprouve des difficultés à racheter à des cours plus élevés que son cours de vente ou à acheter quand les cours ont déjà fortement rebondi par rapport à un point bas. A vendre lors des pics, on prend donc le risque de sortir du marché longtemps si les conditions psychologiques parfaites du retour ne sont pas réunies.

Par Mickaël Mangot