(BFM Bourse) - Le S&P 500 a clôturé à un nouveau plus haut historique vendredi. Mais certains signaux montrent que les investisseurs n'ont pas totalement retrouvé confiance dans les actions américaines.

"Wall Street is back". Après avoir souffert au printemps de l'incertitude causée par les atermoiements de Donald Trump sur les droits de douane, les indices américains retrouvent de l'allant.

Rappelons que les surtaxes douanières, mais aussi les incertitudes autour du projet de loi de finance américain (le fameux "big, beautiful, bill") et les menaces de Donald Trump vis-à-vis de l'indépendance de la Réserve fédérale américaine (Fed), ont provoqué un désamour des investisseurs. Ces derniers ont modifié l'allocation de leurs portefeuilles en réduisant fortement leur exposition aux actifs américains, comme les actions, aux bénéfices d'autres zones géographiques, l'Europe notamment.

Ce qui explique en grande partie la surperformance des marchés européens, le Stoxx Europe 600 prenant 9,1% depuis le début de l'année contre 5% pour le S&P 500.

Toutefois, les indices américains ont réduit l'écart ces dernières semaines. Le S&P 500 a regagné 4% sur le dernier mois tandis que le Stoxx Europe 600 a abandonné 0,9%. Sur trois mois, l'indice américain a repris 10% contre une hausse de 1,8% pour le Stoxx Europe 600.

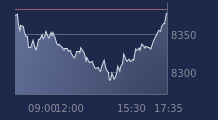

Vendredi, le S&P 500 et le Nasdaq Composite ont dépassé leurs records historiques. Le S&P 500 n'avait plus battu de record depuis février. Ce lundi, le S&P 500 progresse encore de 0,2% en début de séance.

>> Accédez à nos analyses graphiques exclusives, et entrez dans la confidence du Portefeuille Trading

De nombreuses raisons

Au deuxième trimestre, "les actions américaines ont enregistré de bonnes performances, en particulier en juin, après avoir été à la traîne au premier trimestre", note Barclays. Le retour à une meilleure forme des indices américains s'explique par une conjonction de facteurs.

Les "Sept magnifiques" de Wall Street (Alphabet, Tesla, Amazon, Nvidia, Microsoft, Apple, Meta) ont repris du poil de la bête après avoir souffert en début d'année, pénalisés par la tempête Deepseek, puis par l'incertitude sur les droits de douane, un aléa susceptible de bouleverser leurs chaînes d'approvisionnement.

Nvidia a notamment signé un plus haut historique la semaine dernière après que son fondateur, Jensen Huang, a une nouvelle fois déclaré que la demande pour ses produits était robuste, lors de l'assemblée générale de l'entreprise. La spécialiste des processeurs graphiques (GPU) avait auparavant livré des résultats rassurants en mai, ce qui a également rasséréné les investisseurs sur les perspectives de l'intelligence artificielle.

Plus largement, "la demande des investisseurs pour les actions des Big Tech s'est améliorée en raison de la résilience de leurs résultats financiers", constate Barclays.

D'autres éléments ont joué. L'administration américaine a, certes, fait preuve d'inconstance sur le sujet des droits de douane. Mais il ressort globalement que l'exécutif de Donald Trump essaie de parvenir à des accords.

En fin de semaine dernière, Scott Bessent, le secrétaire au Trésor, a estimé que les accords commerciaux pourraient être noués en septembre suggérant implicitement que la date butoir du 9 juillet, à laquelle les lourdes surtaxes douanières américaines sont censées entrer en vigueur, pourrait être repoussée. Donald Trump a ensuite évoqué lui-même un potentiel report de cette date.

Par ailleurs, les tensions au Moyen-Orient, sources de volatilité pour le marché, notamment sur le pétrole, se sont apaisées. Et plusieurs membres de la Fed (mais pas son président Jerome Powell) ont plaidé pour une baisse des taux directeurs dès la fin du mois de juillet. Par essence, une baisse des taux rend le crédit moins onéreux ce qui stimule la consommation des ménages et l'investissement des entreprises, portant la croissance et par ricochet les marchés actions.

Dernier point: le projet de loi de finances américain, autre facteur d'incertitudes, est censé être approuvé par le Congrès américain cette semaine.

"Section 899"

"Le marché finit le premier semestre avec beaucoup d’optimisme avec des actions à des nouveaux plus hauts historiques", observe Xavier Chapard de stratégiste de LBPAM.

"Cela reflète l’idée que malgré tous les chocs du premier semestre, tout finit toujours bien : la guerre commerciale a désescaladé, les taux longs (américains, NDLR) se sont détendus après les craintes budgétaires, la guerre au Moyen-Orient n’a duré que 12 jours, les États-Unis ont retiré la taxe sur les investissements étrangers (section 899) …", énumère-t-il.

Cette "section 899" aurait abouti à surtaxer d'un maximum de 20% les sociétés étrangères qui possèdent des activités importantes ou des filiales aux États-Unis. Mais l'administration Trump a choisi de retirer cette mesure en échange d'un accord au niveau du G7 qui prévoit une exemption de l'assujettissement des sociétés américaines à certaines surtaxes.

Le retour des actions américains est-il parti pour durer? Plusieurs signes incitent à la prudence. Tout d'abord, Bloomberg note, dans un éditorial, que record atteint par le S&P 500 doit être relativisé.

Les cours des sociétés composant l'indice américain sont exprimés en dollars, alors que le billet vert plonge depuis le début de l'année (-11,6% face à l'euro). Si ces cours étaient exprimés en yen ou en euro (ou pire en once d'or), le S&P 500 évoluerait entre 5% et 10% sous ses niveaux atteints le 19 février, date de son précédent record en dollar.

Ensuite, l'agence note un ensemble d'espoirs dans le marché qui paraissent bien fragiles. Notamment le fait que les marges des entreprises américaines résisteraient bien aux impacts des droits de douane.

Certains indicateurs sont, en outre, plutôt inquiétants. Bloomberg remarque que le marché immobilier commence à montrer des signaux de stress assez sérieux, avec notamment des stocks de maisons invendus qui montent.

Des signaux inquiétants

"La mauvaise nouvelle sur le plan macro(économique) est que le consommateur américain est à l’arrêt depuis le début de l’année, avant même que l’impact des droits de douane sur le pouvoir d’achat des ménages n’ait commencé", note Xavier Chapard.

"La consommation baisse de 0,3% en mai après avoir stagné en avril et avoir été revue à seulement 0,5% pour le premier semestre. Et la confiance des ménages reste faible fin juin d’après l’enquête finale de l’Université du Michigan, même si elle a légèrement rebondi depuis avril grâce au reflux des craintes inflationnistes. Le ralentissement net du premier moteur de croissance américain plaide pour une croissance en fort recul cette année, même si une récession devrait être évitée", développe-t-il.

Stephen Innes de Spi Am évoque lui des "esprits animaux" qui portent Wall Street alors que du côté des données "rien ne colle". "Les indicateurs manquent les attentes, les finances publiques sont malmenées, les politiques sont bloquées" mais "les marchés balaient cela d'un revers de la main et montent", constate-t-il.

Deutsche Bank pour sa part redoute qu'avec Wall Street au plus haut et des rendements des bons du Trésor qui reculent, "il soit possible que l'administration américaine se sente enhardie et adopte de nouveau une attitude agressive" dans les négociations commerciales. Ce qui créerait probablement de nouveaux remous sur les marchés.

"Vendredi, les États-Unis ont annoncé qu'ils mettaient fin aux négociations commerciales avec le Canada en représailles à leurs taxes sur les services numériques et que de nouveaux droits de douane seraient appliqués dans la semaine", rappelle la banque allemande. Même si le Canada a ensuite décidé d'abandonner cette taxe pour relancer les discussions, la banque estime qu'il s'agit "d'une piqure de rappel pour le monde entier".

Par ailleurs les signaux faibles ne sont pas au beau fixe. Bank of America, dans sa dernière enquête réalisée auprès des gérants de fonds, relève que la différence entre les gérants qui surpondèrent les actions de la zone euro dans leurs portefeuilles et ceux qui les sous-pondèrent s'élève à environ +35%. Il s'agit du "meilleur" chiffre, devant toutes les grandes zones géographiques. Pour les États-Unis, le chiffre se situe à près de -40%, c'est-à-dire que les gérants ont en grande majorité une vue négative sur les actions du pays de l'oncle Sam.

Par ailleurs, la banque américaine soulignait en juin que le S&P 500 restait en cher en termes de valorisation, et ce peu importe le thermomètre utilisé. Bank of America avait alors utilisé pas moins de 20 indicateurs de valorisation.

Dans une note publiée mi-juin, Oddo BHF listait pas moins de six raisons de rester prudent sur les actions américaines. Parmi ces raisons, le courtier notait "qu'avec un ratio cours/bénéfices à 22 à horizon douze mois, la valorisation des actions américaines rest(ait) tendue".

"Les rendements obligataires pourraient repartir à la hausse en raison d’un poids de la dette américaine jugé de plus en plus inquiétant", ajoutait Oddo BHF. "Malgré la bonne tenue des indicateurs (économiques) avancés ('soft data'), l’écart avec les données officielles ('hard data') reste significatif, et le ralentissement de l’activité à venir pourrait coïncider avec une remontée des chiffres de l’inflation aux États-Unis à partir de juillet", poursuivait le bureau d'études.

Oddo BHF jugeait aussi que le consensus (la prévision moyenne des analystes) sur la croissance des bénéfices des sociétés du S&P 500 (10% en 2025 et 14% en 2026) "paraissa(ait) optimiste". Par ailleurs, "le statut de 'valeur refuge' des actifs américains commence à être remis en question, et le mouvement de rotation des États-Unis vers l’Europe et les marchés émergents pourrait s’accélérer", notait encore Oddo BHF.