(BFM Bourse) - Cet article, en accès libre, est produit par l'équipe de recherche en analyse et stratégie boursière de BFM Bourse. Pour ne manquer aucune opportunité, consultez l'intégralité des analyses et découvrez nos portefeuilles en accédant à notre espace Privilèges.

Après l'euphorie provoquée par la réouverture du détroit d'Ormuz, lieu de transit hautement stratégique pour le pétrole, un nouvel abîme d'incertitude s'ouvre en cette entame de semaine.

Alors que les États-Unis ont annoncé un nouveau cycle de pourparlers à Islamabad au Pakistan, l'Iran assure qu'il ne compte pas "participer à la prochaine session de discussions". Téhéran a aussi promis de "riposter bientôt" à la prise de contrôle par la marine américaine d'un de ses cargos.

Le baril de WTI (brut léger texan), qui avait vivement reflué la semaine dernière, est reparti à la hausse à proximité des 88$.

Vendredi, le CAC frôlait en clôture les 2% de hausse, dans des volumes épais, dans la foulée de l'annonce de la réouverture du détroit d'Ormuz, pour les navires commerciaux, et ce, pour la durée restante du cessez-le-feu avec les Etats-Unis.

"Les marchés risqués cherchent légitimement à intégrer un mouvement de soulagement lié à la désescalade et à la probable fin du conflit ouvert. À cet égard, les marchés ont suivi le schéma classique d’un choc géopolitique, avec un impact relativement de courte durée ensuite partiellement résorbé", analyse Paul Diggle, Economiste en chef chez Aberdeen Investments, sur la réouverture du détroit d’Ormuz.

"Toutefois, il serait sans doute inexact de considérer qu’aucun dommage durable n’est reflété dans les marchés d’actifs – le scénario contrefactuel d’une absence de conflit aurait probablement conduit à des marchés actions nettement plus élevés, tandis que les marchés de taux et les prix du pétrole ne sont pas revenus à leurs niveaux d’avant-guerre."

"Une fois la poussière retombée et la réouverture définitive, le travail difficile commence. Le processus de restauration des écoulements est peu susceptible d’être fluide. Les pétroliers sont hors de position, les chaînes d’approvisionnement déboîtées, et ramener les navires aux bons emplacements de chargement et de déchargement pourrait constituer un goulot d’étranglement logistique dans les semaines à venir. Même avec le détroit déclaré ouvert, une normalisation effective prendra du temps", abonde Ole Hansen, Head of Commodity Strategy chez Saxo Banque.

Et ce d'autant que les événements de ce lundi 20 avril avec l’arraisonnement d'un cargo iranien par l'armée américaine, viennent rajouter une couche d'incertitude dans un marché actions alors en pleine reprise... Et que l'Iran promet de répliquer à cet "affront".

Du côté des valeurs, Stellantis (+6,8%), Stmicroelectronics (+6,5%) et Safran (+5,7%) constituent le trio de tête du CAC 40 vendredi à la clôture. A contrario, Orange (-5,3%) et Bouygues (-0,2%) ont reculé. Les deux groupes ont, aux côtés d'Iliad, relevé leur offre pour racheter SFR à Altice, ce qui fait tiquer le marché qui s'attendait à un prix moins généreux que les 20,35 milliards d'euros consentis par les trois opérateurs télécoms.

Totalenergies a reculé avec les cours du pétrole, cédant 5,25%, tandis qu'Air France-KLM a grimpé de 7,4% sur le SBF 120. Alstom a plongé de 27,15% après avoir abandonné plusieurs objectifs de moyen terme et annoncé une rentabilité sous les attentes pour l'exercice 2025-2026. Ipsos a chuté de 15,55% après avoir publié une activité qualifiée de "faible" par UBS au premier trimestre. Exail Technologies a abandonné 8,8% en réaction aux propos du président américain selon lesquels l'Iran retirait toutes ses mines marines du détroit d'Ormuz avec l'appui des États-Unis, sans toutefois fournir de détails.

De l'autre côté de l'Atlantique, les principaux indices sur actions ont terminé la séance de vendredi en forte hausse vendredi, le Dow Jones prenant 1,79% et le Nasdaq Composite 1,52%. Le S&P500, baromètre de référence de l'appétit pour le risque aux yeux des gérants de fonds, a gagné 1,20% à 7 126 points.

Un point sur les autres classes d'actifs à risque: vers 08h00 ce matin

> Sur le marché des changes la monnaie unique se traitait à un niveau proche des 1,1750$.

> Le baril de WTI, l'un des baromètres de l'appétit pour le risque sur les marchés financiers, s'échangeait autour de 88,50$.

> Les Treasuries 10 years, rendement des obligations souveraines fédérales à échéance 10 ans, se négociaient légèrement au-dessus des 4,23%.

Le spread France / Allemagne, écart entre l'obligation souveraine française et son homologue référente allemande à 10 ans, vaut 71,1 points de base.

> Quant au VIX, il valait 17,49 à la dernière clôture du S&P500.

A l'agenda macroéconomique ce lundi, à suivre un discours de Christine Lagarde, Présidente de la BCE, à 18h40, à Berlin, à l'occasion d'un événement organisé par l'association des banques allemandes.

ELEMENTS GRAPHIQUES CLES

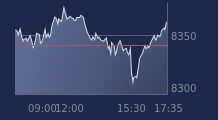

L'indice CAC 40 (+1,97% vendredi 20 avril) est venu buter contre le gap baissier du 02 mars, celui-là même qui avait marqué la crispation du marché dès l'entrée en guerre de Washington contre Téhéran. Alors qu'une nouvelle couche d'incertitude vient se greffer, des évolutions comprises dans l'amplitude du corps de la bougie de vendredi (8 265 - 8 425 points) sont attendues.

PREVISION

Au regard des facteurs graphiques clés que nous avons identifiés, notre opinion est neutre sur l'indice CAC 40 à court terme.

On prendra soin de noter qu'un franchissement des 8645.00 points raviverait la tension à l'achat. Tandis qu'une rupture des 7940.00 points relancerait la pression vendeuse.

Le conseil BFM Bourse

Graphique en données horaires

")

Graphique en données quotidiennes

")