(BFM Bourse) - Cet article, en accès libre, est produit par l'équipe de recherche en analyse et stratégie boursière de BFM Bourse. Pour ne manquer aucune opportunité, consultez l'intégralité des analyses et découvrez nos portefeuilles en accédant à notre espace Privilèges.

Avec l'appui de chiffres plutôt rassurants sur la santé de l'emploi américain, le CAC 40, qui avait ouvert en gap haussier vendredi, a amplifié sa prise de hauteur pour achever la séance en hausse de 2,33% à 7 770 points.

L'économie américaine a créé 177 000 emplois en avril, ce qui est supérieur au consensus de 138 000, postes attendus mais c'est moins que les 185 000 en données révisées du mois de mars. Le taux de chômage est pour sa part resté stable à 4,2% le mois dernier.

"Le rapport sur l’emploi est plutôt bon mais il devrait finir par se détériorer car les suppressions de postes du DOGE ( le département d'efficacité gouvernementale) ne sont pas encore prises en compte et car la dynamique positive des créations d’emplois dans le transport et entreposage, probablement liée à la l’augmentation forte mais temporaire des importations, devrait se tarir", prévient Bastien Drut, responsable de la stratégie et des études économiques.

Le marché reste attentif au moindre développement dans le feuilleton de la guerre commerciale menée par Washington contre le reste du monde, et singulièrement Pékin, que Trump accuse de tous les maux.

L’optimisme du marché se poursuit après que le ministère chinois du commerce a déclaré qu'il évaluait les négociations commerciales avec les États-Unis. Le ministère a déclaré que cette décision intervient alors que 'les États-Unis ont récemment envoyé des messages à la Chine par l'intermédiaire de parties adverses' et a exhorté Washington à faire preuve de 'sincérité' à l'égard de la Chine", souligne Deutsche Bank.

Coté résultats d'entreprises, Airbus a repris 5,3% après avoir livré des résultats trimestriels supérieurs aux attentes. A l’extrémité du palmarès, Telperformance qui a lâché 7,3%, pénalisé par des craintes sur son activité de services spécialisés.

De l'autre côté de l'Atlantique, les principaux indices sur actions ont terminé la séance de vendredi dans le vert, à l'image du Dow Jones (+1,39%) et du Nasdaq Composite (+1,51%). Le S&P500, baromètre de référence de l'appétit pour le risque aux yeux des gérants de fonds, a progressé de 1,47% à 5 686 points.

Un point sur les autres classes d'actifs à risque: vers 08h00 ce matin sur le marché des changes, la monnaie unique se traitait à un niveau proche des 1,1330$. Le baril de WTI, l'un des baromètres de l'appétit pour le risque sur les marchés financiers, s'échangeait autour de 62,90$. Les Treasuries 10 years, rendement des obligations souveraines fédérales à échéance 10 ans, se négociaient légèrement au-dessus des 4,29%. Quant au VIX, il valait 26,47 à la dernière clôture du S&P500.

A l'agenda macroéconomique ce lundi, à suivre en priorité l'indice Sentix de confiance des investisseurs en Zone Euro à 10h30 ainsi que l'ISM services américain à 16h00.

ELEMENTS GRAPHIQUES CLES

Le gap d'ouverture, ample, vendredi 02 mai, a montré un premier essoufflement du mouvement de rattrapage amorcé le 08 avril. Désormais, l'indice est sous des forces de résistance, matérialisées entre autres par un autre gap, baissier celui-ci: celui du jeudi 03 avril, soit le début de la vive correction liée à l'entrée en vigueur de droits de douane prohibitifs.

PREVISION

Au regard des facteurs graphiques clés que nous avons mentionnées, notre avis est négatif sur l'indice CAC 40 à court terme.

Ce scénario baissier est valable tant que l'indice CAC 40 cote en dessous de la résistance à 7810.00 points.

Le conseil BFM Bourse

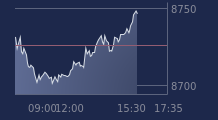

Graphique en données horaires

")

Graphique en données quotidiennes

")