(BFM Bourse) - L'indice phare parisien a pour la première fois frôlé 7100 points vendredi matin, tandis que le secteur du luxe profite d'un nouveau courant acheteur dans le sillage des résultats du groupe helvète Richemont (objet de rumeurs récurrentes de rapprochement avec Kering).

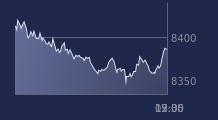

Depuis que le principal baromètre du marché parisien a finalement dépassé un record remontant à septembre 2000 (il était temps, quand on considère que le S&P 500 américain évolue aujourd'hui trois fois plus haut qu'à l'époque), une tendance haussière s'est clairement installée pour le CAC 40 qui évolue ce vendredi à nouveau dans le vert, pour la dixième fois en l'espace de onze séances... Malgré les préoccupations liées à l'inflation ou à la recrudescence des cas de Covid, tous les prétextes sont bons à aller chercher de nouveaux sommets -un nouveau pic en séance a été inscrit dans la matinée à 7097,46 points- et c'est à nouveau la bonne tenue du luxe qui anime le CAC, en hausse de 0,23% à 7078,57 points vers 12h20.

Tandis qu'un célèbre cabinet assure que l'industrie du luxe pourrait effacer dès cette année les effets de la pandémie de Covid (ce qui est déjà quasiment acquis pour les leaders du secteur vu leur dynamisme sur les neuf premiers mois), les champions LVMH (+1,3%), Kering (+1,9%) et Hermès (+1,2%) profitent de l'élan donné par Richemont, dont le cours grimpe de près de 9% à Zurich. Le groupe helvète, propriétaire de Cartier, Jaeger-Lecoultre ou Dunhill a dévoilé des résultats pour le premier semestre (d'avril à septembre) nettement supérieurs aux anticipations avec notamment un résultat opérationnel proche de 2 milliards d'euros - traduisant une rentabilité pour l'ensemble du groupe du niveau d'un Hermès ou de Louis Vuitton, la division la plus rentable de LVMH. Richemont a aussi annoncé négocier la cession d'une participation dans sa plate-forme Yoox-Net-à-Porter à Farfetch.

L'euro poursuit son repli

Outre le luxe, les investisseurs favorisent à nouveau Renault (qui reprend 4,7% après son décrochage de jeudi). Pour ArcelorMittal, le balancier part dans l'autre sens, soit un recul de 3,3% alors que le titre était en tête jeudi à +4,1%.

À 1,1445 dollar (-0,03%) l'euro peine toujours, mais il n'y a pas que face au billet vert que la monnaie unique se replie: sa baisse également face aux devises asiatiques montre que la perspective d'un accroissement du différentiel de rendement entre l'Europe et les Etats-Unis n'est pas le seul facteur. La montée des inquiétudes face à la recrudescence des cas de Covid dans certains pays d'Europe et de nouvelles tensions sur l'énergie avec les menaces de la Biélorussie sur le gaz contribuent aussi à plomber l'euro.

Du côté du pétrole, le Brent décroche de 1,29% à 81,80 dollars (-1,61% à 80,28 dollars pour le WTI), ce qui pourrait amener une troisième semaine consécutive de correction après le sommet des cours du brut depuis 2014 atteint au cours du mois dernier.