25.11.2011 - Stoxx 50EU: 2970

En voila une que j'ai shortee dans le portefeuille virtuel de www.boursematch.com (€8.6) mais pas

dans la "vraie vie". Titre en baisse a €8.3 ce matin (-3.3%).

Ma lecture est la suivante: deception sur le wireless, enthousiasme sur l'industrie/auto, neutre

sur le consumer. Un joli beat sur le revenu, un beat sur la gross margin et un modeste beat sur le

eps. Le revenu, ce ne devait pas etre une surprise au regard des autres valeur du secteur. La gross

margin est une agreable surprise, jusqu'a ce que l'on creuse pour y detecter l'aide de currency

hedges. La surprise s'en retrouve moderee. L'eps est probablement le minimum forfaitaire attendu.

La guidance est correcte.

De maniere logique, Infineon (en portefeuille) reagit positivement a ces resultats (+3% a €7.50):

sorti completement du segment wireless, la societe a une forte proportion de ses revenus sur

l'industriel et l'automobile. En outre Siemens a sortis des resultats qui plaisent aux marches ce

matin.

En conclusion, les resultats seront peut-etre revus en hausse mais la qualite est moindre

qu'attendue. Il y a de meilleures valeurs, comme ASML, pour jouer la technologie en Europe a mon

humble avis.

Pas de conseil, une simple opinion.

Bons trades

Ca chauffe si fort dans les chaumieres transalpines et grenobloises, avec le revirement strategique

de Nokia, que STM-Ericsson a cru bon devoir se fendre d'un communique ce jour. En gros, limitons

les degats, sortons l'artillerie de defense. Et pour cause:

Problemos, c'est que Windows, ce n'est pas vraiment le turf de STM. C'est plutot celui de

Qualcomm. Soit-dit en passant, quels ruses ces allemands d'Infineon, a avoir refile le bebe

wireless a Intel a un si bon moment.

Bon, la world conf de Barcelone c'est pour la semaine prochaine, alors on devrait avoir des

eclaircissement.

En positif, sur pa partie automobile, Melexis (cote a Bruxelles) a sorti des bons resultats Jeudi

avec un outlook similaire a Infineon/STM. La conf call etait correcte, sans surprise.

En valorisation, je note que Freescale, l'ex division semiconducteur de Motorola a annonce des

projets d'IPO. C'est generalement le signal d'un top quand les fonds de LBO se mettent vendre.

Je vais ouvrir une position short modeste pour voir sur ce passage strategique delicat, d'autant

plus que le momentum du tire semble perdre de la vigueur (RSI/Divergence, tralala,...). Barcelona

mettra peut-etre a jour la faille.

Bon week-end

Le communique de STM-Ericsson:

Geneva, February 11, 2011- Following today's announcement of Nokia's new strategy, questions were

raised regarding the impact on ST-Ericsson.

Gilles Delfassy, president and CEO of ST-Ericsson, stated, "ST-Ericsson's plans for our new

products and platforms remain on track, both with Nokia as well as with other top-tier customers,

with whom we have obtained designs-wins. Additionally, we see continued traction with our new

product roadmap over the next quarters that confirms that the business opportunities for

ST-Ericsson are in-line with our expectations.

Our focus is to bring flexible, leading-edge platforms quickly to the market by addressing a wide

array of segments and operating systems, including Windows Phone. We see Nokia's new strategy as an

additional opportunity to leverage the foundation we have built and continue our more than 20 years

collaboration with Nokia, as it aligns well with what we're doing."

Jo Harlow, head of Nokia's new Smart Devices unit stated, "ST-Ericsson will continue to be a

strategic partner for Nokia moving forward. We count them as one of our key suppliers, working with

us as we successfully execute our new platform and operating system strategy."

Resultats ce soir, je suis toujours en position vendeuse depuis les €8.80

Voici ce que j'ai pu glaner sur Yahoo US sur les resultats du Q1.

Comme toujours avec STM, les comptes seront probablement difficiles a lire avec des retraitements,

des exceptionnels, des extraordinaires et des changements de perimetres.

Bons trades

http://finance.yahoo.com/q/ae?s=STM+Analyst+Estimates

Current Qtr.

Mar 11 Next Qtr.

Jun 11 Current Year

Dec 11 Next Year

Dec 12

Avg. Estimate 0.20 0.23 0.97 1.07

No. of Analysts 7.00 7.00 11.00 12.00

Low Estimate 0.17 0.18 0.80 0.84

High Estimate 0.23 0.26 1.08 1.22

Year Ago EPS 0.07 0.18 0.74 0.97

Revenue Est Current Qtr.

Mar 11 Next Qtr.

Jun 11 Current Year

Dec 11 Next Year

Dec 12

Avg. Estimate 2.55B 2.66B 11.02B 11.85B

No. of Analysts 6 6 11 11

Low Estimate 2.52B 2.56B 10.62B 11.47B

High Estimate 2.60B 2.69B 11.43B 12.54B

Year Ago Sales 2.32B 2.53B 10.35B 11.02B

Sales Growth (year/est) 9.90% 5.00% 6.50% 7.50%

Earnings History Mar 10 Jun 10 Sep 10 Dec 10

EPS Est 0.08 0.15 0.21 0.24

EPS Actual 0.07 0.18 0.23 0.27

Difference -0.01 0.03 0.02 0.03

Surprise % -12.50% 20.00% 9.50% 12.50%

EPS Trends Current Qtr.

Mar 11 Next Qtr.

Jun 11 Current Year

Dec 11 Next Year

Dec 12

Current Estimate 0.20 0.23 0.97 1.07

7 Days Ago 0.21 0.24 0.99 1.07

30 Days Ago 0.21 0.24 0.98 1.07

60 Days Ago 0.21 0.24 0.98 1.07

90 Days Ago 0.18 0.17 0.87 1.06

EPS Revisions Current Qtr.

Mar 11 Next Qtr.

Jun 11 Current Year

Dec 11 Next Year

Dec 12

Up Last 7 Days 0 0 0 0

Up Last 30 Days 0 0 1 0

Down Last 30 Days 2 2 2 1

Down Last 90 Days N/A N/A N/A N/A

Toujours un peu delicat de se prononcer avant la presentation par le Management et les questions

reponses qui s'ensuivent lors de la conference telephonique (demain a 8h GMT), mais grosso-modo

pour le Q1 les ventes groupe sont en ligne mais probablement en deca du whisper - liees au Wireless

(ce n'est pas une surprise) - la marge assez solide - peut-etre un poil au dessus des attentes - et

le BPA plus ou moins en ligne - sans rentrer dans le detail tel le niveau de taxation et autres.

En revanche, la perspective sur Q2 au niveau des ventes est plutot decevante avec une seasonalite

moins prononcee et des stocks en hausse - encore une fois probablement liee au Wireless - mais

egalement a mon humble avis - au consumer electronics en general (PW de Philips, des revendeurs

electronics, etc,...).

A noter egalement que Broadcom et RFMD ont decu apres-bourse ce soir, en retrait de 8% et 3.5%

respectivement.

Comme toujours avec STM, le titre n'est pas cher et les performances sont celles d'un eleve moyen.

Donc on retrouvera des analystes pour pousser le titre - "opportunite d'investissement a MT" -

tandis que le consensus sera revise a la baisse.

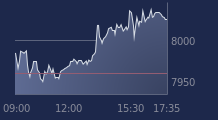

Je n'investirai point sur cette valeur, je raisonne au vu du graphique, alors que ce devrait être

tes infos les plus importantes, mais ainsi va le marché me semble-t-il.

Elle se dirige vers ses supports7.9/7.7, ensuite forte résistance vers le haut à 9.5, il faut

remonter loin dans le temps pour voir mieux.

Toujours sauf news avérées pour doper le titre. Il faut quand-même SAVOIR, que certains ont cette

mission et d'autres pour faire leur jeu.

Lorsque l'analyse fondamentale rejoint l'analyse technique et reciproquement.

J'ai ouvert une position short sur le titre a €8.80 en fevrier.

Le short sur STM etait et reste pour une raison essentiellement strategique, a savoir l'annonce du

partenariat Nokia / Windows pour le systeme d'exploitation - ou je pense que Qualcomm a tout a

gagner.

En outre, STM a cru historiquement par acquisition - a l'inverse d'un National Semi par exemple -

en ayant tendance a surpayer ces acquisitions pour ensuite passer des couches en depenses de

restructuration.

Depuis fevrier, la chance m'a un peu aide: autant le secteur automobile et industriel s'est avere

plus solide qu'attendu, autant le secteur consumers hors telephonie s'est degrade fortement et il

sera interessant d'analyser la chute des ventes et hausse des stocks dans le wireless lors de la

conference call. En particulier, l'absence notable de reference a l'incontournable marche chinois

pour puces TDCDMA.

Egalement depuis fevrier un coup de pouce en provenance de la faiblesse du $, une ou deux

degradation sectorielle par des analystes US sur les semis et des incertitudes sur la supply chain

en provenance du Japon ont permi de capper le cours. La chance a aide, clairement.

La valorisation reste modeste. Conference call a 15h CET.

La conference telephonique m'a conforte dans mon opinion et je conserve la position short.

Meme si elle n'est pas chere, elle ne devrait pas superformer le CAC ou le Stoxx dans les un a deux

mois a venir et s'inscrit donc parfaitement dans un portefeuille Long / Short.

En forte hausse le 16 Mai, sans raison apparante alors que NXP Semiconductor est en chute de 5% et

que les valeurs du Nasdaq reculent.

J'ai STM en position shorte depuis les €8.80 en debut d'annee, la conference call du T1 etait

mediocre, apres un T1 decevant et des perspectives de T2 peu rejouissantes, mais voila, 3% de hausse

pour finir a €8.25, il devait bien avoir une raison plus forte que celle d'un changement de

recommendation d'un n-ieme broker.

La reponse est en trois lettre, du cote de Taiwan et concernent les smartphones. On trouvera en

googlant un tout petit peu.

Bons trades et bonne chance.

Bon la curiosite n'a pas ete piquee.

STM semble avoir ete selectionne pour un dual sourcing, en complement de Qualcomm chez un grand

fabricant de smartphones Taiwanais dont le nom est compose de trois lettres. Je ne pas faire mieux.

Il n'y a pas eu de press-releases.

Cloture de la paire Long Infineon / Short STMicroelectronics.

Road-Show investisseurs STM - DowJones:

NEW YORK (Dow Jones)--Le président-directeur général de STMicroelectronics NV (STM, STM.MI) est

confiant pour les perspectives du groupe cette année, malgré certains obstacles auxquels il est

confronté à court terme.

Les résultats du fabricant de semi-conducteurs se sont améliorés ces derniers trimestres, grâce

à un redressement de la demande. La coentreprise avec le suédois L.M. Ericsson Telephone Co.

(ERIC), ST-Ericsson, a cependant pesé sur sa performance et suscité l'inquiétude des

investisseurs.

Le PDG du groupe, Carlo Bozotti, a déclaré jeudi lors d'une réunion investisseurs à New York

que STMicro avait bien commencé l'année, mais qu'il était confronté à trois obstacles : le

taux de change euro/dollar, le changement de stratégie de Nokia Corp. (NOK), qui est le plus gros

client de STMicro, et l'impact du séisme, du tsunami et de la catastrophe nucléaire qui ont

frappé le Japon en mars.

Pour s'attaquer à ces problèmes, le groupe prend des mesures pour devenir moins vulnérable face

aux mouvements de change et pour diversifier sa clientèle. C.Bozotti a affirmé que l'impact des

évènements au Japon devrait être de courte durée et était pris en compte dans les prévisions

pour le deuxième trimestre.

"Nous enregistrons aussi une hausse de la demande de certains clients et pour certains produits",

a-t-il assuré. "Tout cela se traduit par une croissance du chiffre d'affaires à moyen terme

[...] Comme nous l'avons dit en janvier, nous nous attendons à ce que notre croissance du chiffre

d'affaires surperforme le marché."

C.Bozotti a ajouté que le groupe avait un potentiel remarquable grâce à ses nouveaux produits.

Il a confirmé l'objectif financier d'un rendement sur actif net attribuable à STMicro compris

entre 16% et 22% pour l'exercice. Ce niveau est inchangé par rapport à l'an dernier,

principalement en raison de l'impact des taux de change, a expliqué le PDG.

C.Bozotti a assuré que STMicro ne subissait pas de problèmes d'approvisionnement liés à la

catastrophe japonaise, mais a noté que les clients japonais achetaient moins. Il a également

souligné que certains clients non japonais achetaient également moins car ils étaient confrontés

à des pénuries de composants perturbant leur production.

"Il faudra du temps pour que la situation se normalise. Ce ne sera assurément pas au deuxième

trimestre."

Il a ajouté que les entreprises affectées n'appartenaient pas seulement au secteur automobile,

mais qu'il s'agissait également de fabricants d'appareils portables, de jeux et d'autres

produits.

A plus long terme, STMicro pourrait gagner de nouveaux clients cherchant à diversifier leurs

sources d'approvisionnement en conséquence de la catastrophe qui a frappé le Japon, a souligné

le PDG.

C.Bozotti a par ailleurs déclaré que le marché du sans-fil constituait l'une des plus belles

opportunités de STMicro. Il s'est déclaré confiant dans le succès de ST-Ericsson et a affirmé

que STMicro restait déterminé à soutenir la coentreprise pendant sa phase de transition. Il a

ajouté qu'il pensait que la restructuration serait un succès et serait réalisée dans les

temps.

ST-Ericsson vise à terme 15% du marché des smartphones, a déclaré C. Bozotti, sans préciser

dans quels délais.

-Shara Tibken, Dow Jones Newswires

Ajoutons a cela que STM, a mon avis, a remporte un design-in pour les smartphones de HTC en 3G

WCDMA, et le titre pourrait avoir le vent en poupe sur les 6 prochains mois.

Mais comme toujours avec STM, vous avez une societe dont l'expertise technologique est tiree par le

bas par une gestion qui semblent releguer les actionnaires au second plan. Maintenir les emplois a

Catania en Sicile semble plus important.

J'ai cloture la paire Long Infineon / Short STM il y a quelques jours a €8.02