(BFM Bourse) - Le groupe pharmaceutique a annoncé abandonner le développement de tolebrutinib dans la sclérose en plaque primaire progressive. L'examen des autorités sanitaires réglementaires dans l'indication pour la sclérose secondaire progressive non-récurrente est, lui, retardé. De nouveaux revers pour Sanofi qui a largement déçu cette année sur ses essais cliniques.

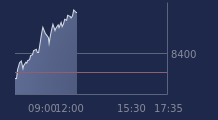

Déjà bien écorné cette année, le blason boursier de Sanofi s'étiole davantage. L'action du plus grand groupe pharmaceutique de la Bourse de Paris chute de 3% en fin de matinée, accusant de loin la plus forte baisse du CAC 40 (qui prend lui 1%), après avoir perdu jusqu'à 5,4% en début de séance.

La société a annoncé deux déceptions autour de tolebrutinib, un candidat-médicament que le groupe développe pour traiter plusieurs formes de sclérose en plaques.

Cette maladie est extrêmement invalidante et touche le système nerveux. La sclérose en plaques se développe souvent par poussée (la forme dite "rémittente") et cause des troubles moteurs, visuels, cognitifs, urinaires. Elle affecte souvent les jeunes adultes, autour de 30 ans et touche plus particulièrement les femmes. Environ 123.000 personnes en sont atteintes en France, dont 72% de femmes.

>> Accédez à nos analyses graphiques exclusives, et entrez dans la confidence du Portefeuille Trading

Sanofi développe plus précisément tolebrutinib pour traiter la sclérose en plaques secondaire progressive non-récurrente (SEPSPnr), qui s'aggrave après une première phase de poussée et de rémission.

Le groupe a également mené des essais cliniques pour traiter la sclérose en plaques primaire progressives (SEP-PP) qui, contrairement à la sclérose "récurrent-rémittente", ne connaît pas de phase de rémission. Plus rare, cette forme concerne 10 à 15% des cas de sclérose en plaques.

Ce lundi 13 décembre, Sanofi a annoncé qu'il jetait l'éponge pour développer tolebrutinib dans le traitement de la SEP-PP.

Nouvel essai clinique décevant

Le groupe a indiqué que l'essai de phase III (dernière étape d'essais cliniques avant une potentielle commercialisation) "PERSEUS", qui évalue tolebutinib pour cette indication, n'avait pas atteint son critère principal d'évaluation.

Le candidat-médicament devait retarder, après six mois de traitement, la progression confirmée du handicap composite par rapport au groupe de patients qui avaient reçu le placebo.

Sur la base de ces résultats, Sanofi a décidé de "ne pas poursuivre l'enregistrement réglementaire" pour la SEP-PP.

L'annonce constitue un nouvel impair pour Sanofi. Barclays se disait en octobre "constructif" sur la réussite de l'essai clinique "PERSEUS" tandis que JPMorgan jugeait que les résultats de cet essai seraient "probablement positifs".

"L'échec de l'étude PERSEUS dans la sclérose en plaques primaire progressive (SEP-PP) est une déception après le succès du tolebrutinib dans l'essai HERCULES", souligne UBS dans une note publiée ce lundi.

En septembre 2024, l'essai de phase III HERCULES évaluant tolebrutinib pour le traitement de la sclérose en plaque secondaire progressive non récurrente avait, en effet, été couronné de succès.

En plus de cette déception sur l'essai clinique "PERSEUS", Sanofi a annoncé un retard concernant l'examen réglementaire de tolebrutinib dans le traitement, cette fois, de la sclérose en plaques secondaires progressive non-récurrente (SEPSPnr, donc).

Dans le cadre de cette indication, tolebrutinib fait l'objet d'un examen de la part de la Food and Drug Administration (FDA), l'autorité sanitaire américaine. Cette agence définit une date cible d'examen, qui avait déjà été repoussée du 28 septembre au 28 décembre 2025, car l'autorité avait demandé des analyses complémentaires, rappelle Allinvest securities.

Ce lundi, Sanofi a annoncé que "le processus d'examen" s'étendrait "au-delà de la date d'action cible américaine (…) précédemment communiquée du 28 décembre 2025".

Des ventes évaluées à 1,4 milliard d'euros par le consensus

La société "s'attend à recevoir des orientations supplémentaires de la FDA d'ici la fin du premier trimestre 2026", a-t-il ajouté.

Oddo BHF juge que ce retard "peut soulever des questionnements notamment en matière de sécurité du produit et donc le label in fine du médicament". "Le récent 'shutdown' de l’administration américaine pourrait potentiellement être aussi une explication", au sens où il a pu ralentir l'examen, ajoute le bureau d'études.

"La question est maintenant de savoir si la FDA se contentera de l'efficacité démontrée dans le cas de la SEPSPnr et des données sur l'innocuité issues de toutes les études sur la sclérose en plaques, ou si l'incapacité à démontrer un bénéfice dans le cas de la SEP-PP réduit les chances du tolebrutinib d'obtenir une autorisation pour le traitement de la SEPSPnr", tranche de son côté UBS.

Jefferies se montre relativement constructif. "Le marché ne le voit peut-être pas ainsi, mais l'histoire n'est pas terminée pour la SEPSPnr. Il existe un besoin médical non satisfait dans ce domaine, sans qu'aucune autre entreprise ne poursuive le développement (pour traiter cette maladie)", poursuit la banque.

En termes de potentiel commercial, UBS retenait un pic de ventes annuels de 1 milliard de dollars pour tolebrutinib dans le traitement de la SEP-PP et de 1 milliard également pour la SEPSPnr.

Oddo BHF cite, de son côté, un consensus (la prévision moyenne des analystes) à 1,4 milliard d'euros en données ajustées du risque (c'est-à-dire en prenant le pic de ventes de vente retraité de la probabilité de succès) pour l'ensemble des indications.

Un bilan en matière d'essais cliniques décevants

Les futures ventes du candidat-médicament ne constituent pas le seul enjeu du dossier pour Sanofi.

"Comme nous l'avons précédemment souligné, les attentes du marché concernant tolébrutinib n'étaient pas vraiment élevées (attentes de ventes uniquement dans la sclérose en plaques secondaire progressive) et ne devrait donc pas y avoir de modifications dans les estimations de long terme à ce stade. Il s'agit cependant d'une nouvelle déception clinique pour le groupe", écrit Oddo BHF.

"Je pense surtout que le marché se dit qu'il s'agit d'un raté de plus pour Sanofi. Au début de l'année, penser que Sanofi allait réussir ses publications d'essais cliniques en 2025 était très consensuel, ce qui a d'ailleurs permis à l'action de passer d'une décote à une prime de valorisation par rapport à son secteur", confirme un intermédiaire financier.

"Mais ils ont finalement à peu près tout raté. Vu le 'track record' (bilan, NDLR) du groupe en matière d'essai clinique, on ne pouvait pas être aussi optimiste que pour les autres grands laboratoires", ajoute-t-il.

"La publication d'aujourd'hui s'inscrit dans la continuité des données décevantes concernant le pipeline de Sanofi", plussoie Bank of America.

En matière d'essais cliniques, Sanofi a enchaîné les déceptions cette année, sur deux rendez-vous phares en particulier.

Fin mai, le groupe avait publié les données de deux essais de phase III (la dernière étape avant une potentielle commercialisation) évaluant l'itépekimab pour traiter la "bronchopneumopathie chronique obstructive" (BPCO), une maladie surnommée "la bronchite du fumeur", qui prend la forme d'une inflammation chronique des bronches.

Seul un de ces deux essais de phase III avait atteint ses critères d'évaluation. "La première étude a obtenu de très bons résultats mais pour la deuxième, c'est très mauvais. Ce qui est perturbant car les deux études ont quasiment la même population, ce qui pose la question de savoir si les résultats de la première étude ne sont pas un "one-off" (un résultat exceptionnel, non reproductible, NDLR)", soulignait alors un analyste. L'action Sanofi avait alors perdu près de 5%.

Surtout, début septembre, la société a livré des résultats inférieurs aux attentes pour l'amlitelimab, un candidat-médicament sur lequel le marché fondait de grands espoirs. Cette molécule doit permettre de traiter la dermatite atopique, une maladie qui provoque des inflammations chroniques de la peau responsables de démangeaisons et qui touche en grande partie les enfants, notamment les nourrissons (et qui concernerait au moins 171 millions de personnes, selon un article paru dans le "Journal of European academy of dermatology and venereology").

Or les données de phase III de l'essai clinique "Coast 1" ont montré des données d'efficacité dans la borne inférieure des anticipations des analystes, nettement moindres qu'en phase II, et significativement moins élevées que celles d'autres traitements (comme le Rocatinlimab d'Amgen ou même Dupixent). L'action Sanofi avait alors dévissé de 8,3%.

Sur l'ensemble de l'année 2025, le titre abandonne 13,6% constituant l'une des plus importantes déception du CAC 40.

Recevez toutes les infos sur SANOFI en temps réel :

Par « push » sur votre mobile grâce à l’application BFM Bourse

Par email