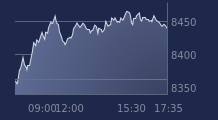

(CercleFinance.com) - Quelle séance ! Après la petite respiration de lundi (après 12% gagnés la semaine précédente), Wall Street repart en rugissant à la hausse, et notamment le Nasdaq qui s'envole de pratiquement +4%, vers 8.515, effaçant la résistances des 8.340 du 26 juillet 2019 (dernière étape avant les plus hauts absolus de fin février vers 9.835).

Le Nasdaq en termine même à ses niveaux de clôture du 3 décembre, et seulement 5% en-deçà de son étiage du 1er janvier: la menace d'une 'plus grande récession depuis 1929' (et de plus gros effondrement des dividendes depuis 2009, sans visibilité sur 2021) se trouve réduite à une consolidation annuelle de -5%, après +35% en 2019, c'est vertigineux.

Le 'Composite' est dopé par Tesla (+9,1%) et surtout Amazon avec +5,3% à 2.283$, le premier titre du Nasdaq à battre un nouveau record absolu (2.292$ au plus haut) depuis le début de la crise, considérablement aidé par les mesures de confinement et la fermeture administrative de dizaines de milliers de détaillants (concurrents) de part le monde.

Le Nasdaq a également été tiré au-delà des 8.500Pts par AMD +7,8%, Autodesk +7%, KLA +6,3%, Qualcomm +5,8%, et les 'GAFAM' continuent d'archi-surperformer les autres composantes avec Alphabet +4,5% Microsoft +5%, Apple +5,1%... et Amazon qui brille de nouveau au firmament boursier avec une capitalisation 1.136Mds$.

Ces même 'GAFAM' ont également dopé le S&P500 qui en termine avec plus de 3,15% de hausse (vers 2.849).

Le 'S&P' efface également plus de 50% de sa correction de février/mars, le Dow Jones (+2,4% à 23.950) a de nouveau attaqué et franchi la barre des 24.000 en intraday... et cette bouffée d'euphorie proviendrait de la volonté exprimé par Trump en début d'après-midi de remettre en marche l'économie américaine dès à présent, en contradiction avec les recommandations de l'OMS et de ses conseillers sur les questions de santé public (notamment Anthony Fauci qui juge qu'un redémarrage au 1er mai semble un peu optimiste... mais Trump ne veut pas patienter au-delà de la fin de la semaine).

Larry Kudlow a également déclaré peu avant 18H que l'Amérique était prête à se mettre au travail (le nombre de morts semble plafonner dans le pays, il est en recul à New york, donc... problème résolu ?), confirmant les propos du Président.

Donald Trump se montre par ailleurs très offensif, voir menaçant avec les gouverneurs jugeant prématuré de lever les confinements: il qualifie leur refus de 'mutinerie'.

Il est vrai que certains états sont peu peuplés, avec peu de concentration urbaine, et sont donc peu touchés, mais on ne peut pas faire de quelques cas une généralité et la Louisiane par exemple se situe actuellement en plein pic pandémique: une levée des mesures de confinement le 1er mai paraît plus que prématuré, voir suicidaire.

Avec les liquidités de la FED, un Président qui décrète que l'heure est venue de tout redémarrer, Wall Street parie déjà que la récession est terminée, un avis largement diffusé par les stratèges de Goldman Sachs ou de JP-Morgan, bien plus prudents pourtant une semaine auparavant (mais çà, c'était avant les 2.300Mds de soutien annoncés par la FED).

On renoue avec la spirale 'hausse des cours/optimisme/accélération de la hausse/encore plus d'optimisme/etc.'

la principale ombre au tableau provient une nouvelle fois du secteur pétrolier, avec une rechute de -7% du baril de WTI, vers 20,8$... l'OPEP n'ayant réussi qu'à réduire de -20Mns l'offre de baril au quotidien (20,5 en comptant le Mexique) alors que le surplus serait plutôt voisin de 33Mns de barils/jour (bpj).

L'offre de 'physique' demeure donc archi-excédentaire, de plus de 10Mns de 'bpj'.

D'où la rechute de Devon -6,2%, Diamondbak -5,3%, Apache -3,6%, Hess -3,3%, Marathon -3,2%, SLB -2,6%

Mauvaise journée également pour le compartiment financier (-2% en moyenne) avec les piètres résultats de JP-Morgan (-2,7%) et de Wells Fargo (-4%), largement amputés par des provisions pour pertes sur leur portefeuille de crédits hypothécaires.

JPMorgan Chase publie un bénéfice net en chute de 69% à 2,86Mds$ au titre des trois premiers mois de 2020, soit 78 cents par action, là où le consensus de marché anticipait un BPA trois fois plus important (environ 2,3$).

Les revenus se sont tassés de 3% à moins de 29,1 milliards, avec notamment une baisse de 5% des revenus hors intérêts, tandis que les provisions pour pertes de crédit ont bondi à près de 8,3 milliards de dollars, contre 1,5 milliard un an auparavant.

'Le groupe est entré dans la crise en position de force, et nous restons bien capitalisés et hautement liquides - avec un ratio CET1 de 11,5% et des ressources de liquidités totales de plus de 1.000 milliards de dollars', indique son PDG Jamie Dimon.

Inversement, le laboratoire Johnson & Jonhson (+4,5%) bénéficie des effets (dévastateurs pour tant d'autres) de l'épidémie de Covid-19 sur son activité, avec une hausse du chiffre d'affaire et un bénéfice en hausse de 54%, soit 2,3$ de profit par titre contre 2,00$ anticipé.

Johnson & Johnson annonce dans la foulée un relèvement de 6,3% de son dividende trimestriel, fixé ainsi à 1,01$ contre 0,95.

Côté 'stats' (aucun impact décelable), le Département du Travail annonce que les prix à l'importation aux États-Unis ont chuté de 2,3% en mars par rapport au mois précédent, là où les économistes attendaient en moyenne un recul de 3%, mais ont stagné en excluant les produits pétroliers.

De leur côté, les prix à l'exportation américains ont reculé de 1,6% le mois dernier en données brutes, à comparer à une baisse de 2% attendue en consensus de marché, et ont diminué de 1,5% hors produits agricoles.

Copyright (c) 2020 CercleFinance.com. Tous droits réservés.