(BFM Bourse) - La place japonaise a souffert fin juillet et surtout début août du débouclage du carry trade et des variations du yen, même si elle a ensuite refait une grande partie de ses pertes. Pour Bank of America, les actions japonaises vont mettre du temps avant de retrouver leurs records. Mais l'horizon de moyen terme semble prometteur.

Dire que les Bourses japonaises ont été secouées cet été relève de la litote ou de l'euphémisme. La Bourse de Tokyo a fait la une des médias les plus grand public, lorsque le Nikkei 225, l'indice de référence, a chuté de 12,4% sur une séance le 5 août, un plongeon historique, avant de reprendre 10% le lendemain.

Rappelons qu'avant cet épisode tumultueux, les Bourses japonaises affichaient des performances vertigineuses, que ce soit sur l'ensemble 2024 ou même sur plusieurs années, au point de surperformer le marché américain dans sa globalité.

Les actions japonaises ont bénéficié de plusieurs éléments favorables, notamment le retour de l'inflation dans un pays qui a longtemps lutté pour dynamiser ses prix et éviter la déflation. En outre, les autorités boursières japonaises ont édicté des directives, n'hésitant pas à avoir recours au "name and shame", pour inciter les sociétés cotées à améliorer leur gouvernance et leur performance en matière de retour sur le capital. Pour donner un exemple concret, le Tokyo Stock Exchange a demandé aux sociétés qui s'échangent en Bourse à un niveau inférieur à leur valeur comptable (un ratio price-to-book inférieur à 1) de livrer un plan pour redresser la barre.

>> Accédez à nos analyses graphiques exclusives, et entrez dans la confidence du Portefeuille Trading

Le "carry trade" en question

Mais un autre facteur de performance indéniable pour les actions japonaises reste la chute du yen. Comme l'a rappelé dans BFM Bourse la semaine dernière Cyrille Collet, de CPR AM, le dollar est passé de 110 yens à 160 yens entre 2020 et 2024. Ce qui s'est traduit par "une révision à la hausse des prévisions des entreprises japonaises car on est sur une économie très exportatrice, très industrielle", a-t-il expliqué. Ce qui a conduit les sociétés nippones à afficher une croissance de leurs bénéfices largement supérieure à celle des groupes américains ou des pays émergents asiatiques.

C'est là qu'intervient le mécanisme de marché à l'origine de la volatilité aberrante qu'a connue la Bourse de Tokyo cet été: le "carry trade" ou stratégie de portage. Ce mécanisme de marché consiste à emprunter des fonds dans un pays où les taux d'intérêts sont bas pour les placer dans un pays où ils sont plus élevés, et jouer ainsi sur les différences de rémunérations des fonds.

Pendant longtemps, les investisseurs ont joué le "carry trade" en empruntant des yens, le Japon étant l'un des rares pays à avoir maintenu des taux très bas en 2022 et 2023, pour placer leurs fonds en dollars ou dans des pays émergents. Voilà pourquoi le yen avait tant chuté.

Mais le relèvement des taux de la Banque du Japon, fin juillet, couplé aux anticipations de baisses de taux de la Fed à la suite de mauvaises statistiques états-uniennes, notamment le rapport sur l'emploi de juillet, ont amené les investisseurs à déboucler subitement leurs positions. Et ainsi à vendre du dollar (ou les devises des pays émergents) pour acheter du yen. C'est ce qui a (en grande partie) expliqué la flambée du yen fin juillet - début août et, par répercussion, la chute des marchés actions japonais.

Des actions encore attrayantes

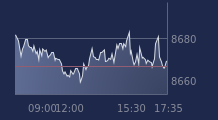

Depuis les actions japonaises ont rebondi. Les investiseurs ont été rassurés début août par une déclaration d'un gouverneur adjoint de la Banque du Japon qui a assuré que l'institution ne relèverait pas ses taux si les marchés financiers et de capitaux sont instables. Mais le Nikkei 225 reste loin de ses records touchés plus tôt dans l'année.L'indice phare de la Bourse de Tokyo se situe actuellement à 38.800 points, contre un pic à 42.426,77 points, soit un écart de 8,5%.

Qu'attendre pour la suite? Interrogé sur CNBC cette semaine, Tai Hui, de JPMorgan AM, a estimé qu'il y avait "un scénario robuste" pour continuer à investir dans les actions japonaises. L'expert de marché fait valoir que les résultats des entreprises s'améliorent et que les sociétés japonaises ont entrepris de "nombreuses actions qui nous disent que les groupes japonais changent progressivement leur façon d'opérer au bénéfice des actionnaires".

Le spécialiste évoque notamment la mise en place de stratégie de couvertures contre le risque de changes. Et souligne que les titres des groupes nippons sont encore attrayants en termes de valorisation. En témoigne d'ailleurs l'offensive du distributeur canadien Couche-Tard qui, après avoir échoué à mettre la main sur Carrefour en France en 2021, a jeté son dévolu sur Seven & I, qui possède les "konbini" (des supérettes japonaises très populaires) 7-Eleven.

Des risques encore présents

Dans une note sous forme de questions-réponses publiée la semaine dernière, Bank of America considère que certains facteurs à l'origine de la hausse des marchés japonais, comme le retour de l'inflation, devraient perdurer. L'établissement américain rappelle au passage que les ménages japonais sont assis sur 15.000 milliards de dollars d'actifs financiers dont la moitié sont déposés sur des comptes courants ou des comptes rémunérés, contre 13% aux Etats-Unis et 36% en Europe. Si l'inflation se maintient, cette manne devrait progressivement se déployer vers des actifs risqués, donc les actions.

In fine Bank of America s'attend à ce que le marché japonais, même s'il est en phase de reprise, "mette du temps" avant de battre de nouveau ses records. "À moyen terme, nous pensons que l'évolution vers un environnement inflationniste et l'accélération des réformes au niveau des entreprises conduiront à une reprise soutenue", ajoute néanmoins la banque américaine.

Des risques persistent évidemment. Citée par Bloomberg, JPMorgan estimait le 8 août que 75% des positons de "carry trade" avaient été débouclées. Mais l'évolution du yen doit encore être surveillée.

"Le risque est encore présent si la Banque du Japon monte encore ses taux et que la Fed (la réserve fédérale américaine, NDLR) les baisse. Cela va dépendre de ce qu'ils (les Japonais, NDLR) veulent faire avec l'inflation et de la vitesse à laquelle la Fed baisse ses taux", a souligné Cyrille Collet. Ce dernier note toutefois que la plupart des courtiers "sont relativement paisibles sur le sujet" avec un taux dollar-yen attendu à 140 à fin 2025, contre 146 actuellement.

Des accès de volatilité sont toutefois à prévoir. Depuis début août, le yen-dollar a enchaîné les variations importantes sur une séance. La devise japonaise a notamment pris 1% mardi après que le gouverneur de la Banque du Japon, Kazuo Ueda, a répété que l'institution relèverait encore ses taux si l'économie japonaise suit la trajectoire qu'il anticipe. Le lendemain, le Nikkei 225 a perdu 4,2%.

Un élément pourrait toutefois dissuader la Banque du Japon de hausser ses taux à court terme: l'incertitude politique. Le Premier ministre japonais, Fumio Kishida, a confirmé qu'il ne serait pas candidat à la présidence du parti au pouvoir, le PLD, alors qu'une élection se tiendra à la fin de ce mois-ci. Il devra de facto quitter le gouvernement.

"Nous prévoyons que l'incertitude politique à l'approche des prochaines élections à la tête du Parti libéral-démocrate (PLD)" au pouvoir, "et la possibilité d'élections générales anticipées empêcheront une hausse des taux" à l'automne, juge Lee Hardman, de MUFG, cité par l'AFP.