(BFM Bourse) - Le groupe a annoncé plus de 22 milliards d'euros de charges dues à ses décisions de revoir drastiquement ses projets dans l'électrique. Si le groupe s'inflige probablement un mal nécessaire, d'autres mesures, comme des réductions de coûts, semblent également indispensables, selon les analystes.

Dans le jargon boursier, cela s'appelle du "kitchen sinking", ou un "moment de vérité". Une entreprise cotée décide de s'atteler à l'ensemble de ses problèmes par la manière forte, quitte à souffrir à court terme. Un peu comme lorsque l'on décide de retirer toute la saleté d'un évier de cuisine en enlevant le bouchon (d'où le terme imagé de "kitchen sinking").

Ce "kitchen sinking" peut passer par des décisions radicales, comme la sortie d'un pays, de contrats mal rémunérés, ou des licenciements. Dans tous les cas, ces annonces s'accompagnent d'impact financiers conséquents.

>> Accédez à nos analyses graphiques exclusives, et entrez dans la confidence du Portefeuille Trading

Stellantis, qui parle lui de "reset", en a livré un parfait exemple ce vendredi 6 février. En difficulté depuis maintenant un an et demi, le constructeur automobile franco-italo-américain a annoncé une réduction drastique de ses ambitions dans les véhicules électriques à batterie.

La société a décidé d'arrêter des projets sur ce type de motorisation, de déprécier des outils de production, et de redimensionner (à la baisse) la chaîne d'approvisionnement des véhicules électrifiés.

"Nous remettons à plat notre plan produits et la chaîne logistique de l'électrique pour traduire la demande des clients et les changements de régulation après avoir surestimé la transition énergétique", a déclaré aux analystes Antonio Filosa, le directeur général de Stellantis.

Une capitulation de marché ?

Le groupe prend donc acte du manque d'appétit des ménages américains pour l'électrique. Et des coups de haches apportés par l'administration Trump à ce type de motorisation. Le gouvernement américain a aussi bien supprimé les incitations fiscales à l'achat de ces véhicules que les amendes pour dépassement de seuil d'émissions de Co2.

Coût de l'opération pour Stellantis: 22,2 milliards d'euros de charges exceptionnelles et 6,5 milliards de sorties de cash qui seront certes étalées sur quatre années.

Au passage, le groupe a annoncé qu'il n'avait pas tenu son objectif de marge opérationnelle au second semestre 2025 et qu'il n'y aurait pas de dividende au vu de la lourde perte qui s'annonce au titre de l'an passé.

Stellantis a chiffré sa perte nette entre 19 et 21 milliards d'euros sur le seul second semestre, ce qui se traduira par une perte nette de 21 à 23 milliards d'euros sur l'ensemble de 2025. La perte opérationnelle du second semestre, elle, s'établira entre 1,2 et 1,5 milliard d'euros.

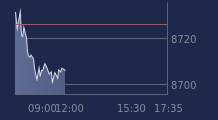

Les investisseurs prennent eux leurs jambes à leur cou. L'action Stellantis s'effondre de 26% à la Bourse de Paris vers 15h30. Sauf improbable retournement de situation, le titre accusera la plus forte baisse de sa jeune histoire boursière (le groupe est né en 2021).

Si ce n'est pas une capitulation de marché, cela y ressemble fortement. La capitalisation boursière de la société est désormais inférieure au montant des charges annoncées (18 milliards d'euros contre 22 milliards).

Un "fossé" avec GM et Ford

Pourtant, les investisseurs s'attendaient à ce que Stellantis annonce ce type de remise à plat.

Ses rivaux américains de Detroit étaient récemment passés par là. Début janvier, General Motors avait annoncé des charges de 6 milliards de dollars liées à ses décisions de réduire ses capacités dans l'électrique et de convertir des sites de production vers le thermique.

Ford avait dès décembre passé ses comptes à la paille de fer, avec des provisions et coûts additionnels de 19,5 milliards de dollars. "Nous tenons compte du marché tel qu'il est aujourd'hui et non tel que les gens l'imaginaient il y a cinq ans", expliquait lors Andrew Frick, président de Ford Blue.

Toutefois, comme le remarque Bernstein, les annonces de Ford et de GM avaient à chaque fois conduit à des réactions "atones" de la part des investisseurs. Pas Stellantis, donc, qui s'effondre en Bourse.

Cela "montre le fossé que la direction de Stellantis doit combler pour rétablir la confiance dans son histoire boursière, d'autant plus que les nouvelles prévisions pour l'exercice 2026 restent largement qualitatives plutôt que quantitatives".

Ce point a pu passer inaperçu mais Stellantis a, en effet, donné des perspectives pour 2026, sans donner de chiffres trop précis.

La société table sur une hausse de ses revenus "mid-single-digit", c'est-à-dire autour de 5%. Rappelons que le groupe part de bas. Au premier semestre 2025, le chiffre d'affaires avait plongé de 13%.

La marge opérationnelle courante, elle, est attendue à un chiffre "low single digit", ce que l'on peut traduire, par 1 à 3%. Le consensus (la prévision moyenne des analystes) était plus proche de 4%, selon Citi. Pour rappel, en 2022 et 2023, Stellantis affichait une marge opérationnelle courante d'environ 13%.

Le flux de trésorerie libre devrait s'améliorer par rapport à 2025 mais il restera dans le rouge, a prévenu la société.

Autrement dit, Stellantis continuera à brûler du cash, le groupe ne prévoyant de revenir dans le vert qu'en 2027.

Davantage de preuves nécessaires sur le redressement

Dans une note publiée ce vendredi matin, Oddo BHF note que le consensus tablait sur un flux légèrement positif en 2026.

Le courtier juge que l'ampleur du "reset" annoncé par Stellantis, la performance du second semestre 2025 ainsi que les perspectives 2026 "tendent à confirmer notre opinion selon laquelle le redressement pourrait s'avérer plus difficile que certains l'espéraient".

"À cet égard, il est difficile de considérer l'annonce d'aujourd'hui comme un événement décisif, compte tenu de l'incertitude qui continue d'entourer la mise en œuvre au cours des prochains trimestres", poursuit Oddo BHF. L'intermédiaire financier estime aussi que le redressement de Stellantis paraît plus "complexe".

Dans une précédente note, le courtier pointait "la visibilité limitée sur la capacité de la nouvelle équipe de direction récemment nommée à remédier rapidement aux faiblesses structurelles (surcapacités, positionnement technologique et de marque)".

À la vue des annonces de ce vendredi, Royal Bank of Canada se montre, elle aussi, prudente.

Les investisseurs les plus optimistes mettront en avant que ce "kitchen sinking" représente un mal nécessaire, avance la banque canadienne.

Mais "nous attendons toutefois davantage de preuves d'un redressement des fondamentaux économiques", tranche Royal Bank of Canada.

Dans le dur en Europe

Certes, Stellantis a commencé un peu à sortir la tête de l'eau aux États-Unis, son marché le plus important et le plus rentable, grâce notamment à la réintroduction de modèles thermiques (le Ram 1500 Hemi 5,7l ) ou populaires (le Jeep Cherokee).

Mais le groupe partait de loin. "Stellantis a perdu environ 400 points de base de part de marché (4 points de pourcentage, NDLR) aux États-Unis au cours des quatre dernières années, principalement par sa propre faute, en délaissant/quittant des segments importants (par exemple, les SUV de taille moyenne et les gros pick-up à moteur à combustion)", remarquait récemment Berenberg.

"Récupérer la moitié de cette part pourrait théoriquement augmenter les volumes aux États-Unis d'environ 15%", calculait la banque allemande, optimiste sur ce sujet.

Mais encore faut-il poursuivre sur cette bonne dynamique. "Il reste à voir quelle part de marché Stellantis pourra récupérer" aux États-Unis, jugeait Citi dans une récente note, prévenant que la "route est longue".

De plus, le groupe ne se trouve pas dans une bonne posture sur ses marchés hors Amérique du Nord.

Pour Morgan Stanley, non seulement "la reprise a été assez modérée jusqu'à présent" aux États-Unis, mais par ailleurs, elle ne se manifeste "pas en Europe et dans le reste du monde, Stellantis étant confronté à la concurrence des voitures chinoises et à celle, renouvelée, de Volkswagen et Renault".

Citi plaide pour des fermetures de sites

Par ailleurs, le groupe pourrait être contraint de passer par des économies additionnelles. À l'achat sur l'action, UBS s'attend à ce que le groupe annonce du "cost-cutting" (des réductions de coûts) aux États-Unis et en Europe lors de sa journée dédiée aux investisseurs, le 21 mai prochain.

En décembre, la banque suisse s'attendait à ce que ces mesures gonflent de 3 milliards d'euros le résultat opérationnel courant de Stellantis en 2026.

Citi va même plus loin en évoquant des fermetures d'usines comme un pré-requis. "Étant donné que (les annonces de ce vendredi) ne prévoient aucune fermeture d'usine, nous ne pensons pas que (ces annonces) permettent de réinitialiser complètement la base de coûts de Stellantis, ce qui serait probablement nécessaire compte tenu de la baisse des parts de marché", écrit la banque américaine.

"Nous pensons que toute amélioration pour Stellantis passera très probablement par des réductions de capacités afin de complètement remettre à plat les activités en Amérique du Nord et en Europe", ajoute Citi.

Est-ce que cela passera aussi par la suppression de marques? Cette hypothèse a plus ou moins été écartée dans l'immédiat par Antonio Filosa.

"Stellantis est une entreprise mondiale très solide, fière de ses équipes régionales très implantées, a déclaré le patron italien aux journalistes lors d’une conférence de presse. Il est donc tout à fait logique de rester unis. Nous souhaitons le rester pendant de nombreuses années encore", a déclaré le dirigeant à des journalistes, cité par CNBC.

Pas d'augmentation de capital

En septembre, Jefferies se posait la question des suppressions de marques sans trancher, alors que Stellantis en compte pas moins de 14 dans ses rangs.

"Les chevauchements entre des marques telles que Peugeot/Opel ou Fiat/Citroën semblent avoir limité la couverture du marché aux préférences nationales", soulignait toutefois la banque.

"Dans d'autres cas, le décalage entre le prix du Grand Wagoneer, positionné face aux marques allemandes haut de gamme, et les valeurs de la marque Jeep, ou encore le chevauchement technique entre Peugeot et Alfa Romeo, ont ajouté à la confusion et semblent être autant d''autogoals' qui pourraient être corrigés en modifiant les priorités de la direction", ajoutait Jefferies.

"Il y aurait besoin de le faire (réduire le nombre de marques, NDLR) mais je ne sais pas s'ils le feront. Tavares avait une approche, tirée de l'exemple Opel. Il laissait une dernière chance aux marques de proposer un 'business model' pour rester viable. Mais il y a quand même des marques qui ne sont pas en excellente forme, comme Alfa Romeo ou Lancia. Quant à Maserati, le groupe n'affiche pas les marges qu'il devrait au vu de son positionnement. Vont-ils essayer de monétiser cette marque avec des investisseurs?", expliquait un analyste en novembre à BFM Bourse.

Par ailleurs, "ce n'est peut-être pas terminé les dépréciations, on pourrait encore avoir des mauvaises surprises", a prévenu dans l'émission BFM Bourse, Frédéric Rozier, gérant chez Mirabaud Group.

À noter que, ce vendredi, Antonio Filosa, a assuré aux investisseurs que le groupe "n'envisageait" pas de recourir à une augmentation de capital pour renforcer son bilan financier.

Recevez toutes les infos sur STELLANTIS en temps réel :

Par « push » sur votre mobile grâce à l’application BFM Bourse

Par email