(BFM Bourse) - Le fonds d'investissement Bridgepoint, associé au fonds General Atlantic et aux dirigeants va bien lancer une offre publique d'achat sur le spécialiste de la dématérialisation des documents de gestion administrative au prix de 262 euros par action.

Les annonces d'offres publiques visant des sociétés cotées à la Bourse de Paris s'enchaînent ce vendredi, comme celle lancée sur SQLI par son actionnaire de référence.

Le spécialiste des logiciels de dématérialisation Esker n'est pas en reste. Ce dernier a finalement cédé aux avances du fonds britannique Bridgepoint qui s'est associé au fonds General Atlantic et aux dirigeants pour concrétiser cette offre publique d'achat sur le groupe lyonnais.

Réuni sous la société Boréal Bidco, ce consortium d'investisseurs compte formuler son offre au prix de 262 euros par action, ce qui traduit une prime de 11% sur le dernier cours coté de jeudi soir, soit 235 euros.

Pas une surprise

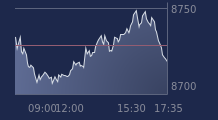

À la Bourse de Paris, le titre du groupe lyonnais progresse actuellement de 11% à 261,20 euros, pour se caler à proximité de ce prix de 262 euros.

Cette annonce ne constitue pas vraiment une surprise. Début août, Bloomberg avait indiqué que Bridgepoint avait un intêret pour Esker et qu'il envisageait une offre publique sur le groupe lyonnais. Esker avait ensuite bien confirmé avoir pris langue avec le fonds d'investissement Bridgepoint "concernant une offre éventuelle".

Depuis ces informations, le titre avait progressé de 15% par rapport au cours précédent ces rumeurs, à savoir 201,40 euros en date du 8 août. Ce qui explique la hausse modérée de l'action ce vendredi, après l'annonce de projet d'acquisition par le fonds Bridgepoint associé au fonds General Atlantic et aux dirigeants. Retraité de ce mouvement boursier, le prix proposé de 262 euros reflète une prime de 30,1% par rapport au dernier cours non affecté par les rumeurs de marché et de 43,6% par rapport au cours moyen pondéré des six mois précédant les premières rumeurs de marché.

Esker précise que l'offre valorise 100% du capital à environ 1,621 milliard d’euros, sur une base entièrement diluée. L'opération valorise Esker 1,57 milliard d'euros en valeur d'entreprise, faisant ressortir "des multiples généreux" à 7,7 fois le chiffre d'affaires attendu et 61 fois le résultat opérationnel attendu pour 2024, selon le consensus Factset cité par Invest Securities.

Le conseil de surveillance d'Esker "a accueilli favorablement le principe de l’offre", dans l’attente de l’avis du comité social et économique et du rapport de l’expert indépendant qui sera désigné dans les prochains jours.

Son succès reste conditionné à l’obtention de plus de 60% du capital et des droits de vote, et l'OPA serait déclarée caduque dans le cas contraire. L'initiateur compte mettre en œuvre une procédure de retrait obligatoire en cas de dépassement du seuil réglementaire de 90%.

Concernant le calendrier indicatif, l'initiateur prévoit de lancer son offre dans le courant du quatrième trimestre de 2024 et espère sa clôture d’ici la fin de l’année 2024, ou au plus tard au cours du premier trimestre 2025, "sous réserve de l’obtention préalable des autorisations requises en matière de contrôle des concentrations".

Avoir plus de marge de manœuvre

La Bourse ne semble plus présenter un intérêt majeur pour mener à bien la stratégie de croissance d'Esker. Interrogés par Les Echos, les dirigeants d’Esker justifient ce choix par le fait que la cotation en bourse complique la stratégie de croissance, précisant que les actionnaires ont rejeté au printemps une résolution proposant de lever plus de 12% du capital. "Ce qui a empêché le groupe de réaliser une acquisition structurante", soulignent les analystes d'Invest Securities.

En marge de cette annonce, Esker a aussi dévoilé des résultats semestriels solides, mais qui sont passés "au second plan" comme le pressentait justement Jean-Pierre Tabart, analyste chez TP ICAP Midcap.

Pour un chiffre d'affaires en croissance de 13%, la société a dévoilé un résultat d'exploitation en hausse de 30% à 12,7 millions d'euros, ce qui s'avère au-dessus des 11,9 millions d'euros projetés par l'analyste. La marge d’exploitation progresse ainsi de 1,7 point à 12,8%, dans le haut de fourchette de l’objectif annuel (12% à 13%), quand le résultat net progresse de 25% à 9,3 millions d'euros.

En marge de cette publication, la direction a maintenu ses prévisions de croissance de revenus pour 2024. Elle table toujours sur une croissance de son chiffre d'affaires de 12% à 14% (hors acquisitions et effets de change) pour l'ensemble de 2024.

Des acteurs cotés qui se raréfient

La société tire, en effet, profit d'un changement réglementaire sur la généralisation des factures électroniques en France. "La facturation électronique, déjà obligatoire dans le cadre des marchés publics depuis le 1er janvier 2020 pour toutes les entreprises, va progressivement être étendue aux échanges entre entreprises (et associations) assujetties à la TVA, établies en France", explique francenum.gouv.fr, le portail de la transformation numérique des entreprises.

Cette robustesse de la petite ETI lyonnaise a ainsi tapé dans l’œil de Bridgepoint qui n'a pas voulu voir cette pépite lui échapper d'autant plus que les acteurs cotés dans le secteur de l'édition de logiciels commencent à se raréfier. En début d'année, le suédois Pagero est tombé dans l'escarcelle de Thomson Reuters qui a acquis 53,81% du capital de la société spécialisée dans la facturation électronique et les solutions fiscales. Thomson Reuters a même relevé de 25% son offre de rachat pour être sûr de rafler la mise et ainsi évincer les autres prétendants au rachat du groupe suédois.

Une éventualité qui est soulevée par TP ICAP. "La question sera de savoir si ce projet d’OPA poussera un tiers à présenter une offre plus élevée", s'interroge de son côté le bureau d'études.

Mais pour les analystes d'Oddo BHF rien n'est encore joué : "A première vue, le schéma spéculatif pourrait perdurer sur le titre dans la mesure où l'attractivité financière de l'offre apparait discutable à ce prix, et probablement insuffisante pour sécuriser le squeeze-out (la sortie de la cote, NDLR) à ce stade", avancent-ils.

Recevez toutes les infos sur ESKER en temps réel :

Par « push » sur votre mobile grâce à l’application BFM Bourse

Par email