(BFM Bourse) - L'action Liberty Formula One, qui reflète la performance opérationnelle de l'exploitant des droits commerciaux de la discipline reine du sport automobile, a touché des plus hauts historiques cette année. Mais de l'avis de plusieurs analystes, son potentiel s'avère désormais limité.

La saison de F1, discipline reine du sport automobile, profite actuellement d'une trêve estivale entre le Grand Prix de Hongrie, disputé le 3 août dernier, et celui des Pays-Bas, programmé le week-end du 31 août prochain.

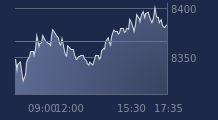

En Bourse, la F1 semble aussi s'accorder une pause. L'action "Liberty Formula One" peine quelque peu à avancer, depuis ses plus hauts historiques touchés en juin dernier (106,26 dollars le 30 juin contre 100 dollars à la clôture européenne, vendredi).

Rappelons que la discipline à proprement parler n'est pas cotée en Bourse. L'action "Liberty Formula One" renvoie à l'exploitant de ses droits commerciaux, c'est-à-dire Liberty Media.

Le groupe américain avait acquis les droits du championnat de Formule 1 en 2017 et ce jusqu’à la fin décembre 2110. L'action Liberty Media s'était alors renommée "Liberty Media Formula One Group".

Depuis, le groupe américain a scindé nombre de ses activités sans rapport avec la F1 (comme sa franchise de base-ball Atlanta Braves ou le streaming musical avec la société Sirius XM). Dernièrement, Liberty Media a coté à part "Liberty Live Group" qui rassemble notamment sa participation de 30% dans Live Entertainement, société spécialisée dans l'organisation et la promotion de spectacles et concert.

Si bien que l'action "Liberty Formula One" reflète essentiellement la performance opérationnelle de l'exploitation des droits de la F1, même si le titre englobe d'autres actifs de Liberty Media, comme les droits du championnat du monde de vitesse de motos, le MotoGP, ainsi que d'autres possessions mineures (comme les terrains où a lieu le Grand Prix de F1 de Las Vegas ou une équipe de course engagée dans l'IndyCar).

>> Accédez à nos analyses graphiques exclusives, et entrez dans la confidence du Portefeuille Trading

Une croissance de 11% par an depuis 2019

Depuis l'acquisitions des droits de la F1 par Liberty Media, le succès a été indéniable, tant sur le plan opérationnel que boursier. En 2023 comme en 2024, la F1 a obtenu la couronne d'"empire sportif le plus cher au monde" décernée par Forbes.

Bank of America, qui a débuté son suivi de l'action le 4 août dernier, rappelle que l'action s'est envolée de 200% en cinq ans. "Cela s'explique en partie par leurs excellents résultats en matière d'exécution, qui ont contribué à la popularité mondiale de ce sport et à de solides performances financières (grâce à la promotion, au sponsoring et aux droits télévisés)", a souligné la banque américaine.

Bank of America note que depuis 2019, les revenus de la société ont progressé en moyenne de 11% par an, avec, dans le détail, une croissance de 11% par an pour les revenus liées à la promotion des Grand Prix, de 8% par an pour les droits télévisés, et de 16% par an pour les recettes de sponsoring.

"De plus, ils ont considérablement accru la popularité de ce sport, avec une augmentation de 125% de l'audience aux États-Unis (y compris une augmentation significative chez les femmes et les jeunes par rapport à 2018). Cette croissance sous-jacente et l'introduction de plafonds de coûts (pour les écuries, NDLR) ont apporté une stabilité financière à ce sport, ce qui, dans l'ensemble, s'est traduit par des rendements substantiels sur l'action au cours des dernières années", développe Bank of America.

Réseaux sociaux et Netflix

Nous avions détaillé, dans un précédent article, les efforts qu'a entrepris Liberty Media pour dynamiser une discipline vieillissante et ainsi réveiller une belle endormie, notamment en mettant enfin la F1 à la page des réseaux sociaux, ce que refusait de faire son précédent grand argentier, Bernie Ecclestone.

"À l'époque de Bernie Ecclestone, la F1 était un sport futuriste avec un management médiéval. Surtout Ecclestone détestait les médias sociaux", expliquait à BFM Bourse, Paolo Aversa, professeur à la Bayes Business School de Londres, en 2023.

La présence sur les réseaux sociaux a permis d'attirer un public plus jeune et d'entretenir l'audience avec du contenu gratuit (en diffusant des temps forts ou des extraits) sans cannibaliser pour autant le modèle économique "pay per view" (de télévision payante) en vigueur dans les principaux pays qui diffusent la F1.

Le succès de la série Netflix "Drive to Survive" a par ailleurs beaucoup contribué à l'essor de la discipline. Lancé en 2019, ce feuilleton montre les coulisses de la discipline en se focalisant sur les rapports humains et les rivalités. La pandémie, qui a amené nombre de consommateurs à rester chez eux et regarder des offres de streaming, a joué un rôle d'accélérateur, une nouvelle génération, allant de la Y à la Z, découvrant un sport dont elle ignorait jusqu'à présent l'attrait, la technicité de la discipline pouvant la rebuter.

"Netflix a vraiment aidé les consommateurs à comprendre la passion qui se cache derrière la compétition, et pas seulement en haut de la grille, mais dans le 'midfield' [les écuries du milieu du classement, NDLR]", tranchait ainsi Paolo Aversa.

Une croissance élevée mais déjà intégrée?

Reste que l'action Liberty Formula One patine donc depuis quelques mois. Les derniers avis d'analystes considèrent que le titre manque de jus pour passer à la vitesse supérieure.

En juin, Bernstein avait initié son conseil à "performance de marché" , ce qui corresond à "neutre" dans la terminologie de l'intermédiaire financier. Bernstein a réitéré cet avis début août. Selon investing.com, le bureau d'études estime que Liberty Formula One demeure "une plateforme attrayante" pour "monétiser les droits du sport automobile", avec des résultats financiers et un bilan solides.

Seulement voilà, la valorisation du titre reflète déjà ses solides perspectives financières, Bernstein estimant que le niveau de l'action implique déjà une "croissance élevée des revenus à un chiffre" par an (ce que l'ont peut traduire par une croissance annuelle allant de 6% à 9%), une expansion des marges et une réduction de la dette.

Bank of America livre un diagnostic assez similaire. La banque américaine se montre assez enthousiaste sur les qualités opérationnelles de Liberty Formula One.

L'établissement modélise une croissance de 8% par an en moyenne du chiffre d'affaires de la société (hors activités liées aux droits MotoGP), pour des revenus passant de 3,41 milliards de dollars en 2024 à 4,35 milliards en 2027. Le résultat opérationnel ajusté avant dépréciation et amortissements passerait de son côté de 791 millions de dollars en 2024 à 1,14 milliard en 2027, avec une marge se hissant à 26,3% à cet horizon contre 23,2% en 2024.

Au-delà des performances financières à proprement parler, "la F1 offre un modèle économique avantageux caractérisé par des flux de revenus hautement prévisibles, une faible intensité capitalistique et une conversion attractive du flux de trésorerie disponible. Associées à la perception de la F1 comme un 'actif prestigieux', ces dynamiques justifient la valorisation élevée de la société", explique Bank of America.

"Un arrêt au stand" nécessaire

Enfin, la F1 a pour elle l'avantage d'être l'un si ce n'est le seul sport à offrir aux sponsors et à ses participants une exposition mondiale premium sur cinq continents, ce qui est rare et donc cher.

"La F1 est un sport mondial, présent dans de nombreux pays, qui offre une visibilité rare sur de nombreux aspects de l'écosystème de monétisation de ce sport", explique ainsi Bank of America.

Mais les arbres ne grimpent pas jusqu'au ciel. Bank of America estime que l'action a besoin de "faire un arrêt au stand".

"Nous considérons la F1 comme une grande marque et une entreprise rentable présentant des caractéristiques de croissance intéressantes. Cependant, nous estimons que cela se reflète dans la valorisation actuelle", juge Bank of America. Autrement dit, le marché a déjà pris la pleine mesure des qualités de "Liberty Formula One".

"Si les facteurs fondamentaux sont très visibles et prévisibles (à bien des égards, 'similaires à ceux des obligations'), nous avons du mal à voir des catalyseurs significatifs d'expansion des multiples boursiers à court terme", ajoute la banque.

Bank of America note d'ailleurs qu'en termes d'opportunités commerciales, le groupe a déjà récolté "les fruits de l'arbre les plus faciles à attraper".

"Par exemple, la F1 a déjà élargi son calendrier de courses au cours des dernières années et augmenté le nombre de courses 'flyaway', c'est-à-dire les compétitions qui se déroulent en dehors des sites européens traditionnels de ce sport, deux facteurs qui ont favorisé les revenus liés à la promotion des courses", explique la banque. "La société pourrait atteindre les limites supérieures de ces deux facteurs qui ont alimenté sa croissance récente", ajoute-t-elle.

Bank of America liste par ailleurs un certain nombre de risques, quand bien même l'entreprise jouit d'une visibilité enviable sur son activité.

Les efforts pour alimenter la croissance de la discipline à long terme peuvent, par exemple, avoir des impacts négatifs sur le court terme. C'est notamment ce qui s'est produit avec le Grand Prix de Las Vegas, qui, en 2024, a raté ses objectifs de revenus et de rentabilité, selon l'établissement.

La banque évoque également la possibilité que les droits sportifs aient atteint leur plein potentiel. "On s'inquiète de plus en plus ces derniers temps de l'approche d'un 'pic des droits sportifs', en partie à cause des défis sous-jacents à long terme dans les écosystèmes médiatiques traditionnels, qui nuisent à la capacité financière de plusieurs acheteurs potentiels à continuer de soutenir des droits toujours plus élevés", développe-t-elle.

"Même si la prolifération de plusieurs plateformes de streaming mondiales aux moyens financiers importants pourrait combler ce vide, une diminution du nombre d'acheteurs de droits médiatiques à l'avenir pourrait avoir un impact négatif sur la valeur de ces droits", ajoute encore Bank of America.

Sur ce dernier point, l'établissement rappelle que le titre s'échange actuellement avec des multiples généreux ce qui le rend d'autant plus vulnérable aux déceptions. Or, le renouvellement des droits télévisés aux États-Unis est en cours. Plusieurs informations de presse ont rapporté qu'Apple tiendrait la corde.

"Si ce renouvellement venait à décevoir par rapport aux attentes, cela pourrait avoir un impact significatif sur les multiples de la société, car cela pourrait accroître les inquiétudes concernant sa croissance future ou sa perception globale en tant qu'actif intellectuel de premier ordre", prévient Bank of America.