Adrian Paturle et Philip Hall Directeur Général et Président d’Axiom Alternative Investments

Adrian Paturle, Directeur Général d’Axiom Alternative Investments. Marié, 3 enfants Il a débuté sa carrière chez Carrefour Chine en 1996 au poste de Responsable Achat. Il poursuit sa carrière à la Banque du Louvre en tant qu’Assistant de gestion financière avant de rejoindre en …

(BFM Bourse) - IV. Comment ?

Les pouvoirs publics ont clairement affiché leur souhait de voir les banques faire appel au marché dans un premier temps. Hormis les actions ordinaires, il n'existe pas d'instrument de marché usuel éligible au Core Tier 1 Bâle III. Les recapitalisations, auront donc lieu sous forme de simples augmentations de capital, notamment pour les établissements qui n'auront pas la capacité d'atteindre le ratio de cible de Core Tier 1 par grâce à leurs profits 2011 et 2012. Ne négligeons pas toutefois la capacité de génération de profit du secteur. C'est particulièrement vrai pour les banques Françaises. L'étude de Morgan Stanley citée précédemment met en évidence des déficits de Core Tier 1 inférieurs à leurs profits 2011. Certaines banques ont donc la capacité d'atteindre le ratio cible de 9% sans faire appel au marché.

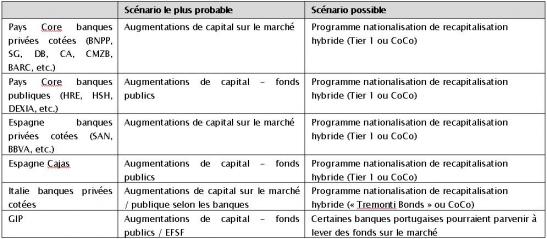

Par ailleurs, selon les analystes actions, les principales banques cotées dans la Zone Core (à l'exception sans doute de Dexia qui est naturellement un cas à part) seraient en mesure de lever ces fonds sur les marchés actions et le feront si l'alternative est une nationalisation. Les injections de fonds publics ne seront donc nécessaires que dans les PIIGS, banques grecques, banques portugaises, Cajas espagnoles et, peut-être, quelques banques italiennes, ou dans les banques déjà nationalisées comme certaines banques publiques allemandes. Dans les pays sous programme EFSF, il est alors probable que les sommes injectées proviendraient de l'EFSF.

L'alternative à des recapitalisations privées est que certains pays acceptent ou choisissent des recapitalisations publiques pour éviter à leurs banques des opérations trop dilutives. Nous pensons que, dans ce cas, les instruments utilisés seraient sans doute des instruments hybrides plutôt que des actions ordinaires : ni les banques ni les états n'auraient en effet intérêt à ce que les états prennent des participations au capital des banques, alors même que l'on cherche à briser la spirale infernale entre risque bancaire et risque souverain. Une certaine souplesse règlementaire permettrait alors aux états de fournir du Core Tier 1 sans acheter des actions ordinaires : titres hybrides (comme en 2008) ou CoCo dont la conversion en actions ordinaires serait déclenchée si la banque ne parvient pas au seuil de 9% avant 2014, par exemple. Cela laisserait aux banques le temps de générer suffisamment de profits (non distribués) pour atteindre le seuil de 9%.

Le tableau ci-dessous résume les scénarios possibles.

Certaines banques pourraient être partiellement ou totalement nationalisées : ce risque est présent en Grèce, au Portugal pour certaines banques, en Espagne sur les Cajas, voire en Italie (Banca Popolare de Milano et Banco Popolare ). Hormis ces cas précis, il n'y a pas de risque réel de nationalisation.

V. Quel impact sur les dettes hybrides ?

Au niveau macro-économique, l'impact le plus évident de ces recapitalisations massives sera un renforcement des fonds propres, une réduction du risque de crédit et un effet de dilution pour les actionnaires existants : comme la réforme Bâle III, ces recapitalisations seront globalement positives pour le crédit bancaire, y compris subordonné, et négatives pour les actionnaires.

A l'échelle de chaque banque, l'impact d'une recapitalisation éventuelle dépendra de la structure retenue pour recapitaliser les banques et des clauses de chaque dette hybride.

a. Structures privées

Dans le cadre de recapitalisations purement privées, l'impact sur la dette hybride en raison de deux facteurs principaux :

• L'augmentation des fonds propres réduit le risque de crédit, augmente la profitabilité (mais pas la profitabilité par action) et favorise donc le paiement des coupons et l'exercice des calls. • L'importance du critère Core Tier 1 par rapport au reste du capital règlementaire renforce l'intérêt pour les banques de racheter leurs dettes hybrides dans le marché et de constituer du Core Tier 1 à l'aide du profit dégagé. C'est ce que viennent de faire Caixa Geral et BPCE. D'autres banques devraient prochainement s'engager dans une démarche similaire.

b. Structures publiques

Dans le cas des structures publiques, l'analyse est plus complexe. L'analyse des nombreux exemples européens au cours des dernières années montre qu'il faut distinguer plusieurs cas :

• Existence ou non d'une aide d'état • Nationalisation complète ou partielle – ou pas de nationalisation • Existence d'une structure de défaisance

Lorsqu'il s'est agi de sauver ou d'aider des établissements en difficulté, les états européens ont adopté des stratégies très différentes, suivant leur sensibilité propre, mais aussi suivant la situation des banques concernées. Par ailleurs, un même plan de sauvetage a pu avoir des impacts très différents sur plusieurs instruments d'un même groupe, comme l'ont montré les exemples de Northern Rock ou, plus récemment, de Dexia. On ne peut donc pas affirmer de but en blanc que les « nationalisations » auront tel ou tel impact sur la dette hybride ; il faut entrer dans les détails. Le critère d'existence d'une aide d'état et/ou de ses modalités, sont important car la Commission européenne a, dans plusieurs cas, mais pas tous, imposé des contraintes sur le paiement des coupons discrétionnaires sur la dette hybride de banques ayant reçu une aide d'état (au sens juridique du terme).

Toute injection de fonds publics dans une entreprise privée n'est pas nécessairement une aide d'Etat. Lorsqu'elle est faite à un prix normal ou dans des conditions normales de marché, l'injection ne constitue pas une aide d'Etat. C'est par exemple le cas lorsque l'Etat souscrit au capital d'une entreprise dans les mêmes conditions que d'autres acteurs privés. Dans le cas contraire, l'injection constitue une aide qui peut être déclarée compatible si elle fait l'objet de contreparties qui évitent de créer des distorsions de concurrence. Ces contreparties peuvent être plus ou moins contraignantes selon les cas de figure. Il peut s'agir d'une simple prime rémunérant une garantie publique donnée, d'une limitation sur le paiement de dividendes ou de coupons sur les titres hybrides, ou encore d'une obligation de céder des branches d'activités.

Pour l'investisseur en dette hybride, le risque lié à l'injection de fonds publics provient de plusieurs facteurs :

• Le risque d'interruption des coupons : ce risque se matérialise essentiellement lorsqu'une décision de la Commission européenne interdit les coupons discrétionnaires pendant une certaine durée. Il se matérialise également lorsque l'état prend le contrôle de la banque et décide de ne plus verser de coupons discrétionnaires. Ce second cas est moins probable car l'état souhaite généralement se désengager rapidement de la banque (cas d'ABN Amro ou de HRE par exemple) et donc reprendre le paiement de dividendes / de coupons.

• Le risque « d'absorption » des pertes : ce risque se matérialise lorsque l'état décide de limiter ses injections au capital de la banque en imposant des pertes aux créanciers subordonnés de manière coercitive, à l'image de ce qui s'est passé en Irlande. Pour des raisons que nous avons abondamment discuté dans d'autres documents de recherche, ce risque nous paraît très faible et ne concerne que les quelques banques qui n'ont objectivement plus aucune stratégie viable à terme et ne sont que des « cadavres ambulants ». Par ailleurs, ces approches donnent lieu à d'importants contentieux et ne seront pas favorisés par les états.

• Le risque de « siphonnage », ou d'abus de majorité : ce risque se matérialise lorsque l'état est en situation de conflit d'intérêt, soit parce qu'il se trouve aux deux extrêmes de la structure de capital (dette senior/garanties et capital) soit parce qu'il est à la fois l'acheteur d'actifs et l'actionnaire majoritaire du vendeur d'actifs. Il est alors tentant de calibrer le prix des cessions ou des garanties pour ne laisser dans la banque que le strict minimum. Ce risque est néanmoins assez réduit pour trois raisons : les états cherchent en général à laisser les banques viables pour pouvoir les revendre, la règlementation bancaire impose des laisser des fonds propres durs et interdit donc le « dépeçage » des banques et il est naturellement presque impossible de calibrer les prix au juste niveau suffisant pour protéger la dette senior sans protéger la dette subordonnée, qui n'est qu'une très fine couche du bilan. En outre, les discussions actuelles au niveau européen ne visent que les injections de fonds propres et pas des garanties ou des structures de défaisance, ce qui écarte a priori ce risque.

Par ailleurs, la recapitalisation publique peut également fournir une protection importante aux investisseurs en dette hybride :

• En assurant le maintien des ratios réglementaires ou en améliorant la profitabilité brute, elle permet, dans certains cas, de renforcer le paiement des coupons. (Cela dépend naturellement des clauses du prospectus.) • Lorsque les recapitalisations sont réalisées au moyen d'instruments hybrides (et pas d'actions ordinaires) elles peuvent mettre les investisseurs et l'état pari passu, ce qui renforce la situation de l'investisseur qui est ainsi « du côté de la main forte ». Ainsi, au cours de ces dernières années, des injections de capital publiques ont pu protéger des paiements de coupons ou éviter le déclenchement de mécanismes d'absorption des pertes car l'état aurait également été touché. • Lorsqu'elles sont réalisées hors de toute aide d'état, les injections de capitaux publics ne sont généralement pas assorties de contraintes sur la dette hybride et elles ne font que renforcer la situation financière de la banque et donc la valeur des titres hybrides.

Même pour les banques « nationalisées », recapitalisées à l'aide de fonds publics ou bénéficiant d'une aide d'état, il n'est pas possible de généraliser l'impact sur les dettes hybrides. Une analyse détaillée, au cas par cas, banque par banque, est nécessaire pour mesurer les conséquences et en tirer profit – ce que nous ne ferons évidemment pas ici.

VI. Quel impact sur les dettes hybrides ?

En résumé, les conclusions de notre étude sont les suivantes :

• Les recapitalisations bancaires ne servent à rien et n'apaiseront pas la crise des souverains mais elles auront lieu. • Dans les pays Core, les montants que les banques devront lever sont raisonnables, comparés aux capitalisations boursières et les banques devraient pouvoir les lever sur le marché. Dans les pays PIIGS ainsi que pour les Cajas et quelques banques italiennes, un risque de nationalisation existe. • Les recapitalisations seront probablement de simples levée d'actions ordinaires auprès du marché / de l'EFSF mais il est également possible que des structures hybrides publiques soient retenues pour limiter la dilution des actionnaires. • Au final, l'impact global des recapitalisations sera positif sur la dette hybride, car elles seront majoritairement réalisées hors de toute aide d'état. Dans les cas où une aide d'état est nécessaire, l'exemple des recapitalisations passées montre qu'une analyse fine et détaillée de la banque et des titres hybrides est nécessaire pour déterminer les conséquences positives ou négatives.