Adrian Paturle et Philip Hall Directeur Général et Président d’Axiom Alternative Investments

Adrian Paturle, Directeur Général d’Axiom Alternative Investments. Marié, 3 enfants Il a débuté sa carrière chez Carrefour Chine en 1996 au poste de Responsable Achat. Il poursuit sa carrière à la Banque du Louvre en tant qu’Assistant de gestion financière avant de rejoindre en …

(BFM Bourse) - Quand la poussière retombe nous sommes contraints de constater les dégâts. Et de se demander si le monde a changé, ou si, une fois la crise et la panique passées, les fondamentaux sur lesquels reposent notre stratégie ont été modifiés.

I. Le retour aux valorisations de mars 2009…

Car les dégâts sont impressionnants. Ils associent une déroute boursière colossale à un flight to quality sans précédent.

a. Une déroute boursière

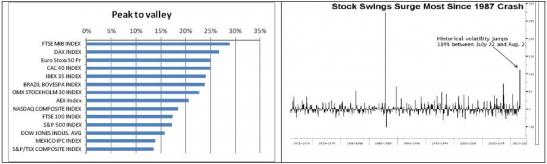

Nous pensons que le meilleur indicateur de la panique qui s'est emparée des marchés boursiers pendant l'été est le « Peak to valley », la chute entre un point haut et un point bas entre le début du mois de juillet et la fin du mois d'août. Et les chiffres sont spectaculaires. Un autre indicateur important est la volatilité historique à court terme, qui a affiché son niveau le plus élevé depuis le krach de 1987 et le niveau le plus élevé depuis 40 ans, krach de 1987 excepté.

Les banques ont été les plus attaquées, puisque l'indice Eurostoxx des valeurs bancaires européennes affiche un PTV de 30%, 25% pour les banques américaines (S&P 500 Banks Index). Le marché du Tier 1 n'a pas été épargné : l'indice Iboxx Tier 1 est passé de 120 à 105, une baisse de 12,5%.

b. Un « flight to quality » sans précédent

La contrepartie de cette aversion au risque a été un flight to quality massif. Le taux à 10 ans américain est au plus bas depuis 60 ans, le taux à 10 ans anglais est à son plus bas depuis… toujours (même si certains historiens, pour la forme, affirment qu'il a été plus bas en 1897). Les taux courts suisses sont durablement installés en territoire négatif, ce qui n'était pas arrivé depuis les années 70. Enfin, une fois les cours ajustés de l'inflation, l'or est proche de son plus haut historique de janvier 80. Tous les safe haven usuels se sont donc fortement appréciés.

c. Et des explications insuffisantes

Il est difficile d'expliquer une telle dégringolade tant elle comporte une part d'irrationnel, de pure aversion au risque et de panique, liée à la torpeur estivale. En témoignent notamment les rumeurs absurdes qui ont précipité les cours de bourses de certaines banques, les ramenant à des niveaux proches de mars 2009. Si l'on devait choisir quelques explications plausibles, voici celles que nous retiendrions, par ordre décroissant d'importance :

• Même s'il était attendu, le plan de restructuration de la dette grecque a brisé un tabou. Le côté « volontaire » de la transaction ne trompe personne et a conduit les investisseurs asiatiques et américains à mettre en doute la stabilité de la zone Euro et les discours rassurants que leur tenaient les dirigeants européens depuis de longs mois. Si le « défaut sélectif » grec n'a, en soi, pas un impact financier majeur, il pose la question de la dette italienne : cette dette est-elle réellement soutenable et si elle ne l'est pas qu'adviendra-t-il aux investisseurs du troisième plus gros marché obligataire du monde et notamment aux banques européennes ? Les investisseurs n'ont que moyennement cru l'Eurogroupe quand il a annoncé que le plan grec était unique et ne serait pas reproduit ailleurs. La conséquence a été un retrait de la liquidité bancaire en provenance de ces pays et donc une diminution des sources de financement en dollars qui a accentué la nervosité des marchés. Les achats de la BCE ont soutenu les prix des obligations italiennes et espagnoles, mais n'ont pas eu d'impact positif sur les autres marchés, car elles sont perçues par tous les investisseurs comme une mesure transitoire sans effet durable.

• Le feuilleton du plafond de la dette publique américaine et sa conséquence, le downgrade par S&P, a attisé les craintes des marchés. L'effet ne s'est pas tant fait sentir sur la dette publique US (puisque les Treasuries n'ont fait que s'apprécier), mais plutôt, par ricochet, sur les AAA fragiles, au premier rang desquels la France et donc l'EFSF. Malgré les déclarations rassurantes de S&P, les niveaux de CDS actuels reflètent la conviction des investisseurs que le AAA français est en sursis.

• Les craintes d'une nouvelle récession ont pesé fortement sur les marchés boursiers, tant sur les valeurs financières que non financières, comme en témoignent les ratios de P/E actuels (13 sur le S&P 500) qui sont bas, mais pas incompatibles avec des scénarios macroéconomiques de récession.

• Enfin, le « psychodrame » du collatéral finlandais et son cortège de déclarations contradictoires a démontré une fois de plus la totale incapacité des dirigeants européens à afficher une feuille de route sereine dans la gestion de la crise souveraine, puisqu'ils se contentent à chaque fois de résoudre les problèmes urgents sans agir à la racine du mal.

Ces tensions se traduisent par un retour à des valorisations proches de mars 2009. Le prix moyen des titres du fonds Axiom Obligataire n'a jamais été aussi bas et le rendement au call atteint maintenant 18%. Pourtant, les fondamentaux de la stratégie que nous suivons depuis deux ans n'ont pas changé.

II. Dans un monde qui n'a rien à voir avec le monde 2009…

Un environnement règlementaire porteur

Depuis les sommets successifs du G20 annonciateurs de profondes modifications de l'industrie bancaire, les régulateurs se sont mis en ordre de marche et ont mis en place des réformes de grande ampleur, à un rythme inégalé par le passé. Ces réformes ne sont pas de simples projets, puisqu'elles ont déjà été, pour la plupart d'entre elles, transposées dans des textes normatifs contraignants (par exemple directive européenne pour Bâle III). On peut résumer ces réformes en trois blocs principaux :

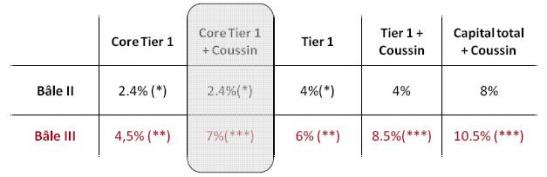

• Une très forte augmentation du capital règlementaire bancaire et notamment des fonds propres « durs », c'est-à-dire les réserves et le capital social, qui entraîne une forte réduction du risque de solvabilité bancaire, mais aussi une diminution de la rentabilité des fonds propres et donc une baisse du résultat par action. Les besoins en fonds propres supplémentaires pour les banques européennes sont estimés à près de 400Mds€, principalement sous forme de vente d'actifs, de baisse des dividendes et d'augmentations de capital. L'évolution des ratios réglementaires, détaillée dans le tableau ci-dessous, est particulièrement notable sur le Core Tier 1.

• Une profonde modification des contraintes règlementaires entourant le mode de financement des banques ; il s'agit de contrôler la liquidité du bilan et la capacité à résister d'une part aux chocs de marchés et d'autre part à la fermeture des accès à la liquidité courte (ratio « LCR ») ou stable (ratio « NSFR ») pendant une période de temps raisonnablement longue. A ces modifications règlementaires s'ajoutent des ajustements majeurs dans les politiques des principales banques centrales (BOE, FED, BCE) qui ont permis de grandement faciliter l'accès des établissements de crédit. Les « pools » d'actifs éligibles des grandes banques européennes ont augmenté massivement par rapport à la période pré Lehman et atteignent aujourd'hui près de 10% du bilan.

• Une refonte du business model des banques ; cette refonte se fait soit par décision des législateurs, comme aux Etats-Unis avec la séparation des activités de collecte de dépôts et des activités de prop-trade, soit par la volonté du management de préserver la rentabilité des fonds propres bancaires dans un environnement prudentiel remanié. En Europe, ce phénomène se traduit principalement par :

o L'allongement de la durée de vie moyenne du financement, ce qui limite le business model fondé sur les gains de transformation tel que le pratiquaient, par exemple, les banques allemandes et donc les activités de financement illiquides à long terme ; o L'augmentation très importante des charges en capital sur certaines activités de marché dont la rentabilité ne sera plus suffisante ; o Des contraintes très fortes sur les titrisations qui vont réduire l'intérêt économique de cette activité.

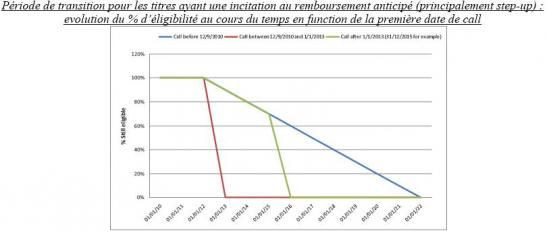

Au plan de l'industrie dans son ensemble, ces modifications vont entraîner une réduction substantielle du risque de crédit, réduction favorable aux créanciers, qu'ils soient subordonnés ou seniors, et défavorables aux actionnaires. Les seules modifications règlementaires défavorables aux créanciers sont les projets de réglementation de « bail-in » qui permettraient aux régulateurs d'imposer des décotes arbitraires sur les dettes, y compris seniors. Ces projets, initiés par la Commission européenne, sont aujourd'hui en stand-by, pour deux raisons principales : les tensions récentes sur le financement des banques ont sans doute « refroidi » les régulateurs et l'exemple danois a peut-être marqué un tournant. En effet, après avoir été, il y a plus de deux ans, le premier pays (exception faite des Etats-Unis où la FDIC détient des pouvoirs très larges) à instaurer une règlementation de « bail-in », le Danemark vient de totalement revenir sur cette approche, constatant qu'elle n'avait fait que pénaliser les banques danoises sans apporter de réel bénéfice. Le 7 septembre la CE a d'ailleurs annoncé officiellement que projet était « temporairement » en suspens… Les modifications règlementaires spécifiques aux titres hybrides sont également très importantes, sans doute pas sur le plan macroéconomique, mais pour les investisseurs sur ce marché très particulier. Les titres hybrides actuels, ceux que détient le fonds Axiom Obligataire, ne seront progressivement plus éligibles au capital règlementaire bancaire à partir de 2013. Cela résulte des décisions successives du Comité de Bâle et de la finalisation de la directive européenne dite « CRD IV ». Selon les caractéristiques des titres, ils ne seront plus éligibles du tout en 2013 ou leur éligibilité cessera progressivement à partir de 2013 et, pour la majorité d'entre eux, cette éligibilité cessera complètement le jour où la banque dispose de sa première option de rachat anticipé, tel qu'illustré ci-dessous.

Les titres n'auront donc plus aucun intérêt réglementaire et il deviendra antiéconomique de les conserver au bilan au lieu de les rappeler par anticipation. Les conserver comme simple instrument de financement n'aura pas plus de sens économique puisque en ne rachetant pas un titre pour économiser quelques points de base sur 1% de son bilan, la banque enverra un signal extraordinairement négatif au marché qui lui coûtera beaucoup plus cher sur le reste de son financement et qui l'empêchera d'émettre de nouveaux instruments de Tier 1. La pression des régulateurs ne sera pas non plus un facteur limitant l'exercice des calls, puisqu'une fois ceux-ci sortis du capital règlementaire, les régulateurs n'ont plus leur mot à dire sur l'opportunité d'exercer un call, même si le capital n'a pas été renouvelé par d'autres émissions. On peut d'ailleurs remarquer qu'au cours de ce mois d'août si agité, les banques ont continué régulièrement à exercer leurs calls sur des titres hybrides, Tier 1 ou Tier 2, avec notamment les calls d'Ageas, de Nordea, de BNPP, de SG et même d'Unicredit, tous pourtant en pleine tourmente boursière. Il n'existe pas aujourd'hui de projet de retarder l'entrée en vigueur de Bâle III ou d'en modifier les termes. Au contraire, les régulateurs estiment que cette réforme est la clé de voûte d'un système bancaire plus solide et toutes les décisions prises en fin d'année dernière (notamment renforcer la solidité du capital hybride) ont fait l'objet d'un consensus international sur lequel personne n'a l'intention de revenir. La seule évolution récente en la matière est la décision du régulateur australien (6 septembre 2011), qui va imposer une entrée en vigueur accélérée de Bâle III dès 2013 et qui va retirer du capital règlementaire tous les titres non éligibles dès la première date de call, quelle que soit la nature précise du titre. Une décision qui est évidemment très favorable aux investisseurs en titres hybrides !

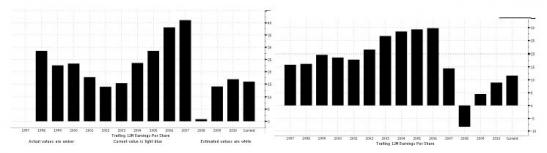

III. Des banques profitables

L'évolution des ratios de bénéfices par actions des indices bancaires européens et américains illustre bien le retour progressif à la rentabilité observé depuis 2008. La situation est assez différente aux Etats-Unis et en Europe : en Europe, les banques sont globalement restées profitables en 2008 et elles reviennent aujourd'hui vers des niveaux de profitabilité proches d'un bas de cycle moyen, i.e. les chiffres qui prévalaient peu après l'explosion de la bulle internet. Les profits restent loin des niveaux de 2006 et 2007, lorsque les chiffres étaient dopés par la bulle de crédit et par les arbitrages règlementaires qu'offrait le marché des subprimes. Aux Etats-Unis, 2008 a été largement négatif et le retour à une profitabilité « normale » de bas de cycle est plus lent, en raison principalement de l'impact plus lourd de l'explosion de la bulle immobilière américaine sur le bilan des banques locales (et de BofA en particulier.)