(BFM Bourse) - Le spécialiste des systèmes de découpes de matériaux souples pour la mode, l'automobile et l'ameublement progresse vivement à la Bourse de Paris. En marge de résultats conformes à ses dernières estimations, Lectra a notamment annoncé une bonne surprise sur la génération de trésorerie en 2024.

Peu connu du grand public, Lectra est pourtant un spécialiste d'envergure mondiale des systèmes de découpes de matériaux souples (tissus, cuirs) pour la mode, l'automobile et l'ameublement.

À tel point que le savoir-faire de ce groupe basé à Cestas est ancré dans certains objets du quotidien. Selon Lectra, un tiers des garde-robes a probablement été conçu avec un de ses logiciels, quand un véhicule sur deux en circulation dispose d’un intérieur fabriqué grâce à ses équipements.

Ces dernières années, Lectra a étoffé son offre reposant sur les technologies de "l’industrie 4.0" (désignant une nouvelle génération d’usines connectées, robotisées et intelligentes) afin de permettre à ses clients d’accroître la productivité et la rentabilité de leurs opérations. Pour autant, le groupe n'a pas été immune à une dégradation du climat économique et géopolitique. Pour Lectra, cette moins bonne conjoncture s'était traduite par un attentisme très important de la part de nombreuses entreprises dans le monde entier. Ce qui avait pénalisé les résultats 2023 de la société.

Des "résultats satisfaisants dans le contexte"

Sur l'ensemble de l'année 2024, Lectra a encore dû composer avec l'attentisme de ses clients avec toutefois des situations hétérogènes entre les différents marchés géographiques et sectoriels. La société a ainsi dévoilé un chiffre d’affaires en progression de 10% à 526,7 millions d’euros, en prenant compte la contribution de Launchemetrics, une société américaine acquise en janvier 2024, qui propose des outils basés sur le cloud dédiés à la performance de marque.

Sur le périmètre Lectra seul, les revenus atteignent 485,5 millions d'euros, ressortant ainsi dans le bas de la fourchette de prévisions comprises entre 480 millions d"euros et 530 millions d'euros.

L'acquisition de Launchemetrics a considérablement élargi son activité SaaS (Software as a Service ou en français, logiciel en tant que service, NDLR) explique Lectra, ce qui lui a permis de doubler le chiffre d’affaires de cette division, à 77,4 millions d'euros à fin 2024

"La croissance sur Lectra hors Launchmetrics (+2%) a été tirée par le chiffre d'affaires récurrent (+6%) qui représente 70% du chiffre d'affaires, dont +26% sur le SaaS, +6% sur la Maintenance (Équipements) et +4% sur les Consommables/Pièces", détaille TP ICAP Midcap.

Un peu plus bas dans les comptes, le résultat brut d'exploitation (Ebitda) courant a progressé de 15% à 91,1 millions d'euros, dont 84,1 millions d'euros issus de Lectra et 7 millions d'euros qui ont été dégagés par Launchmetrics.

"Launchmetrics délivre au final un taux de marge d’Ebitda de 16,9% très proche de celui de Lectra standalone (seul) (17,3% contre 16,5% en 2023)", remarque le bureau d'études.

La bonne surprise de la publication concerne la génération de trésorerie. Le flux de trésorerie libre bondit de 59% sur un an, pour s’élever à 72,1 millions d'euros, ce qui permet de ramener l'endettement à 20,6 millions d'euros, précise TP ICAP Midcap. Cette nette augmentation du cash flow libre va profiter aux actionnaires de Lectra, qui compte distribuer 50% du résultat net 2024 qui s'est établi à 29,6 millions d'euros.

Pour Oddo BHF, les résultats 2024 sont "globalement sans surprise et satisfaisants dans le contexte".

Une bonne surprise sur la marge d'exploitation

Concernant ses perspectives 2025, Lectra évoque une visibilité limitée sur les commandes de nouveaux systèmes, à l’instar des deux années précédentes. La société se dit donc dans l'impossibilité "d’anticiper la date et l’ampleur d’un éventuel rebond", qui pourrait selon elle "néanmoins intervenir dans le courant de l’année".

"C’est ce qui se reflète dans la nouvelle guidance du groupe avec pour 2025 un objectif de chiffre d'affaires compris entre 550 et 600 millions d'euros, le bas de fourchette induisant selon nous un scénario flat (stable) sur les commandes", anticipe Oddo BHF.

L'activité récurrente, qui a représenté 72 % du chiffre d’affaires en 2024, devrait continuer à croître en 2025, et atteindre 400 millions d'euros. Ces prévisions incluent un développement de l’activité SaaS, qui devrait contribuer à hauteur de 90 millions d'euros dans ces revenus récurrents.

Lectra anticipe aussi une marge d’Ebitda courant aux alentours des 20 % en 2025. Cet objectif constitue la "bonne surprise" de cette publication pour Oddo BHF puisqu'il induit une progression d’environ 270 points de base sur un an (2,7 points de pourcentage) à la faveur d'une progression de l'acticité récurrente et d'une structure de coûts maîtrisée.

En résumé, le bureau d'études estime que la publication de Lectra "est positive à deux égards". D'une part, il apprécie l’amélioration des fondamentaux post-acquisition Launchmetrics avec une dette nette sensiblement réduite au fil de l’année grâce à une solide génération de free cash flow et d'autre part la cible de rentabilité s'avère supérieure au consensus (19,1%) et à ses attentes (19,4%).

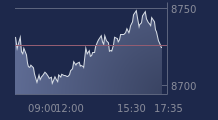

À la Bourse de Paris, le cours de Lectra progresse encore de 6,2% à 27,60 euros, après avoir gagné près de 11% dans les premiers échanges de ce jeudi 13 février.

Recevez toutes les infos sur LECTRA en temps réel :

Par « push » sur votre mobile grâce à l’application BFM Bourse

Par email