- Bourse

- Forum Bourse

- Actions

Natixis(KN) : baisse du cours de bourse

Natixis est une société bancaire française fait partie du CAC Allshares listée compartiment A

de l’Eurolist. Avec une capitalisation boursière d’environ 10 Milliards d’euros le titre

Natixis est éligible PEA et SRD.

Analyse fondamentale

Au niveau fondamental, la valeur Natixis a obtenu un résultat net d’exploitation de 748 millions

d'euros au quatrième trimestre 2009, diminuant la perte de l’exercice 2009 à 1,707 milliard

d'euros. Bien que Natixis ait stoppé une sombre série de cinq trimestres consécutifs de pertes,

les investisseurs s’attendaient à mieux. Ainsi, les opinions des experts sont mitigées, car le

crédit Suisse garde sa recommandation de surperformance tout en relevant son objectif de 5,7 euros

à 6,2 euros, alors qu’Oddo Securities a quant à elle abaissé sa recommandation « d’achat »

à « accumuler » pour un objectif de 4,50 euros. Comme le dirigeant de Natixis l’a signalé, le

dernier bénéfice obtenu est dû aux activités principales de la société : elle ne bénéficie

pas de produits exceptionnels ou de crédit d’impôt. C’est alors que la société a décidé de

se concentrer sur trois cœurs de métiers: la banque de financement et d'investissement, les

services financiers spécialisés et l'épargne. Depuis ces deux dernières années Natixis a

accumulé environ 5,6 million d’euros de perte. Pour les actionnaires les prévisions ne sont pas

très bonnes. En effet, du faite des pertes de Natixis, les investisseurs n’ont pas pu profiter

d’un bénéfice net par action en 2009 et n’en profiteront certainement pas jusqu’en 2011. Il

resterait alors qu’un maigre dividende prévu à 14 centimes d’euros par action en 2010.

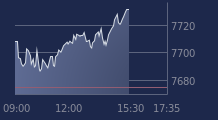

Analyse graphique

Du point de vue graphique nous observons que le cours de bourse de Natixis suit un canal baissier

depuis Séptembre 2009. Le titre Natixis a traversé successivement les moyennes mobiles 20 jours et

50 jours de manière croissante pour se positionner au niveau de la rive supérieure du canal

baissier à 3,57€. Nous pouvons repérer un resserrement des bornes de Bollinger qui

orienteraient le cours de bourse de Natixis vers son support de 3,14€. Concernant les indicateurs

de surachats et de surventes, avec un taux RSI de 56,72% et un taux Stochastique de 83,39 % la

tendance à été dirigé vers l’achat, mais devrait changer rapidement vers la revente.

Consensus

Il convient eu aux égards de l’analyse fondamentale et graphique de se positionner short à court

terme sur l’action Natixis pour atteindre un objectif égal au support de 3,29€, avec toute fois

un Stop-Loss se situant à 4€. L’avenir de Natixis demeurant incertain, il n’est pas

conseillé aux investisseurs de garder le titre Natixis sur le long terme.

Pour réagir sur l’analyse allez sur :

http://www.dogfinance.com/fr/article/natixis-baisse-cours-bourse/124/

initiale. Le consensus de résultats est pourtant en train de s'ajuster en hausse après les

résultats 2009 dépassant les attentes, des prévisions de synergies et d'économies de coûts

avec la maison-mère BPCE sensiblement meilleures qu'attendu, et des prévisions optimistes pour

2013 (objectif de produit net bancaire de 7 Milliards d'Euros et retour d'une rentabilité des

fonds propres supérieure à 12%).

Oddo Securities a ainsi ajusté son objectif de 4,8 Euros à 5 Euros ce matin après un relèvement

des estimations de bénéfices 2010 et 2011.

Exane BNP Paribas a maintenu sa recommandation surperformance avec un objectif de cours de 5 Euros

et des prévisions de résultats désormais jugées "conservatrices".

Crédit Suisse a relevé de 57% son estimation de bénéfices 2010 et de 7% sur 2011, principalement

pour tenir compte du reclassement de d'instruments de dette en capitaux propres. Natixis reste dans

la sélection de valeurs favorites de la banque suisse mais avec un objectif de cours allégé de 6

à 5,5 Euros pour appliquer l'impact des futures normes comptables de Bâle 3.

BPCE poussent Moody's à relever la note de solidité financière (BFSR) de Natixis de 'D' à

'D+'. La perspective passe de stable à négative.

La perspective de la note de solidité financière de BPCE (C-) passe dans le même temps de

négative à stable.

Les notes de long terme de Natixis et BPCE sont confirmées à 'Aa3' avec une perspective stable.

Les notes à court terme restent à 'Prime-1'.

Ces changements prennent aussi en compte le résultat des "stress tests" de Moody's sur la

garantie de BPCE apportés aux actifs à risque de Natixis.

attentes de Natixis et les détails du plan stratégique 2010-2013 de sa maison-mère BPCE.

Crédit Suisse garde son avis très positif avec un objectif de cours inchangé de 6 Euros. Natixis

reste donc dans la "Focus List" de Crédit Suisse qui pense que les chiffres du dernier trimestre

2009 vont permettre au consensus de s'ajuster significativement à la hausse. La banque suisse

observe que la publication de Natixis a été rassurante dans trois domaines qui avaient inquiété

sur le troisième trimestre : le coût du risque, les crédits d'impôts (Crédit Suisse estime

qu'il reste encore 900 ME à activer) et les revenus des activités de marché.

Crédit Suisse est quand même un peu déçu par le ratio de solvabilité tier one (8,1% contre 8,6%

attendu) mais note que ce n'est pas une source d'inquiétude.

CM-CIC Securities a confirmé son opinion à l'achat avec un objectif de cours inchangé de 5,3

Euros.

Oddo Securities reste également à l'achat avec un objectif de 4,8 Euros.

A l'inverse, Cheuvreux garde un avis négatif avec un objectif de 2,9 Euros à 6 mois.

après les comptes 2009 au-dessus des attentes de Natixis et les détails du plan stratégique

2010-2013 de sa maison-mère BPCE.

Crédit Suisse garde son avis très positif avec un objectif de cours inchangé de 6 Euros. Natixis

reste donc dans la "Focus List" de Crédit Suisse qui pense que les chiffres du dernier trimestre

2009 vont permettre au consensus de s'ajuster significativement à la hausse. La banque suisse

observe que la publication de Natixis a été rassurante dans trois domaines qui avaient inquiété

sur le troisième trimestre : le coût du risque, les crédits d'impôts (Crédit Suisse estime

qu'il reste encore 900 ME à activer) et les revenus des activités de marché.

Crédit Suisse est quand même un peu déçu par le ratio de solvabilité tier one (8,1% contre 8,6%

attendu) mais note que ce n'est pas une source d'inquiétude.

CM-CIC Securities a confirmé son opinion à l'achat avec un objectif de cours inchangé de 5,3

Euros.

Oddo Securities reste également à l'achat avec un objectif de 4,8 Euros.

A l'inverse, Cheuvreux garde un avis négatif avec un objectif de 2,9 Euros à 6 mois.

salut Jacques,

Méfie toi de la Focus List du CS, ils se sont souvent trompés quand il y a de grands mouvements

sur les marchés. Ils ressortent les valeurs quand c'est déjà trop tard, avec toujours la bonne

argumentation.

Donc il faut demander leur avis quotidiennement, même lorsque leurs recommandations sont à MT ou

LT.

Michel

av oir placé vous je l'ai eu a 3,579

sur

Salut Ken,

Ne t'inquiète pas, elle est sur la "Focus list" du Crédit Suisse....

Mais c'est vrai que graphiquement elle a enfin cassé la resistance LT (le 22 Fév.), et cette fois

ci pour de bon.

Michel

bnp paribas, credit suisse, + 5 autres analystes passe l'action en tre 4,6 et 5,3

et on balance l'analyse merdique de rbs

natixis qui reviens d etre sloin a des resultats meilleurs que credit suisse ou societe generale

les petits actionnaires vont encore prendre peur

cela va permettre de se replacer au mieux

mais un rebond consequent devrait rapidement pointer, natixis ne va pas tarder a aannonce les

synergie avec bP

dans le s3 a 4% aujourdhui.

Je l'avais eu à 3.6 la semaine derniere

on est bien positionné

mensonge des dirigeants en 2008.

je transfere sur faurecia et soitec

je la degage a 3,69

auplata ordre a 3,76, la confianc ed el'etat est assuré, meme si le dollar va se conforter 2 ou 3

mois par rapport a l'euro

la speculation sur l'or va reprendre d'ici mai

il faut se positionner

je reprend a 3,572 natixis

one), avant même la prise en compte des nouvelles normes Bâle 3. Sur la base de ses 412 milliards

d’actifs pondérés à fin 2009, il lui faudrait donc dégager plus de 4 milliards d’euros de

fonds propres supplémentaires. L’objectif de 8% peut cependant être atteint en substituant du

capital pur à ses fonds propres hybrides.

Sans les cessions d’actifs, les objectifs du groupe se fondent en outre sur des objectifs de

synergies volontaristes. Un défi pour Olivier Klein, nommé seul patron de la banque commerciale

chez BPCE, et Philippe Queuille, en charge des opérations et de l’organe central, et qui entre

lui aussi au directoire.

La meilleure intégration de Natixis aux réseaux Caisses d’Epargne et Banques Populaires doit par

exemple rapporter 810 millions de produit net bancaire (PNB) additionnel à partir de 2013. «Les

synergies de revenus sont toujours difficiles à évaluer, d’autant qu’on n’a aucune

visibilité sur ce qui se passe dans les réseaux», souligne un analyste. Cela fait dix ans, par

exemple, que le Crédit Foncier est censé être en «synergie» avec l’Ecureuil.

Le plan est plus précis du côté des réductions de coûts. Le réseau des Caisses d’Epargne

supportera à lui seul 35% du milliard d’euros d’économies prévues en 2013. Il devra réduire

de 7 points son coefficient d’exploitation, aujourd’hui à 74%. En interne, des rumeurs

évoquent déjà de nouvelles fusions, qui réduiraient de 17 à 12 ou 13 le nombre de Caisses

d’Epargne

Elle fait du sur place comparé a bnp ou credit agricole ....

2,1% d e pv net

je reste sur la valeur plus que jamais,

pris position sur valeo

theolia soitec

et thomson

je revends thomsom aujourdhui , valeo je prend sla pv

je garde soitec et natixis

elle va remonte sur les 3,7

consolidation avant chaque hausse

perol etudie une fin de sortie honorable entre 7 et 8 euros de l'actions

mais meme a ce prix politiquement ca ne passera pas

je vois un minimum de 11 a 12 euros

titres. Cette somme sera intégralement reversée à l'Etat. BPCE devra encore 5,3 milliards.

Un milliard de plus. Dans un communiqué publié mercredi soir, la banque BPCE, née en juillet du

rapprochement de Banques Populaires et Caisses d'Epargne, a annoncé avoir levé un milliard

d'euros qui serviront à rembourser une partie des fonds apportés par l'Etat français à

l'établissement dans le cadre du plan de soutien au secteur bancaire.

Le groupe avait annoncé fin février, lors de la publication de ses résultats annuels, qu'il

comptait rembourser une partie des sommes encore dues à l'Etat dès 2010 et l'intégralité

d'ici 2013. Malgré ce milliard apporté à l'Etat, BPCE devra verser encore 5,3 milliards

environ. BPCE est de loin le groupe français à avoir le plus bénéficié des apports de l'Etat,

qui se sont montés dans son cas à 7,1 milliards d'euros, dont 4 milliards en titres subordonnés

et 3 milliards en actions de préférence.

BPCE reste la seule banque à ne pas avoir remboursé intégralement l'Etat français. Société

Générale, Crédit Agricole, BNP Paribas ou encore le Crédit Mutuel ont rendu toutes les sommes

octroyées.

BPCE était parvenu à rembourser 750 millions d'euros en novembre dernier. Mais, plus le temps

passe, et plus la participation de l'État coûte cher en intérêts.

Emission sursouscrite 2,5 fois

BPCE a levé ce milliard d'euros via une émission de titres super subordonnés au taux de 9%.

L'opération dirigée par Natixis, Barclays Capital et Crédit Suisse a connu un succès immédiat

avec un taux de sursouscription de près de 2,5 fois.

«La forte diversité géographique avec près de 90% de placement hors de France, témoigne de la

qualité et de la notoriété de la signature BPCE auprès des investisseurs internationaux»,

indique le groupe dans son communiqué

ce que tout le mond eattends ce sont les actions bpce qui vont remplacer natixis, et beaucoup

d'analystes pensent au rachat des actions natixis .

les analystes parlent de 5 a 6 euros.

mais politiquement c'est impossible

en bourse

ce que tout le mond eattends ce sont les actions bpce qui vont remplacer natixis, et beaucoup

d'analystes pensent au rachat des actions natixis .

les analystes parlent de 5 a 6 euros.

mais politiquement c'est impossible

Tu as raison Jacques, mais politiquement, rien n'est impossible, surtout après le régionales:

Il a un remède

dizaines de milliers d'actionnaires ump qui revireraient a gauche

donc je suis confiant a moyen terme

- 1

- 2

Newsletter bfm bourse

Les données collectées sont indispensables à ces traitements et sont destinées aux services concernés de BFM Bourse et, le cas échéant, de ses prestataires. Elles sont conservées pendant la durée du traitement et/ou pour la durée des traitements spécifiques auxquels vous aurez consenti et/ou pour les durées légales de conservation.

Les DCP pourront être traitées par le personnel habilité de BFM Bourse, de ses sous-traitants, partenaires ou prestataires. Si les données collectées font l'objet d'un transfert hors UE et que des traitements y sont effectués, ceux-ci se feront alors, conformément à la Réglementation, sur la base d’une décision d’adéquation de la Commission européenne ou de « clauses contractuelles types ».

BFM Bourse responsable du traitement, met en œuvre des traitements de données à caractère personnel pour la gestion de ses relations avec ses clients et prospects.

En application de la règlementation relative à la protection des données personnelles, vous disposez d’un droit d’accès, de rectification, de suppression, de limitation et de portabilité qui s’exerce : ici

Consultez notre politique de confidentialité des données : ici