Ce blog

Ce blog

samedi 24 avril 2010

COHERIS : Retour de la croissance attendue en 2010

Analyse du cabinet euroland finance (mars 2010)

Compte tenu du contexte économique difficile en 2009, le 3ème éditeur de logiciels CRM en France

derrière Oracle et SAP publie des résultats annuels de bonne facture. Le CA consolidé ressort à

21,4 M€. Le résultat opérationnel courant 2009 baisse de 41% à 1,76 M€ à périmètre

constant, légèrement supérieur à nos attentes (1,5 M€). En raison des produits de cession des

activités « Services » (0,6 M€) le résultat net progresse fortement à 1,62 M€ vs 1,0 M€

prévu. Ces bons résultats nous amènent à revoir à la hausse nos prévisions pour l’exercice

en cours. Compte tenu de nos ajustements sur nos prévisions et de l’actualisation de nos modèles

de valorisation DCF et comparables boursiers, notre Target Price ressort à 4,00 € vs 3,20 €

précédemment. En conséquence, nous changeons notre recommandation

de Neutre à Achat.

Amélioration de la marge opérationnelle en 2010.

Afin de se recentrer sur son métier d’éditeur, le groupe a réalisé des cessions d’activité

et réadapté sa structure. Les opérations de restructuration ont impacté le ROC qui ressort à

1,76 M€ en baisse de 41% à périmètre comparable. La réduction de la marge est également liée

à la baisse de l’activité et notamment des ventes de licences (-15% par rapport à 2008).

Néanmoins, avec 1/ une perspective de croissance du CA en 2010 de 4%, 2/ le plein effet des efforts

de restructuration et 3/ une intégration plus avantageuse des investissements en R&D et de leur

déduction CIR, la marge

Un bilan sain

Au 31 décembre les capitaux propres du groupe s’élèvent à 17,9 M€ vs une capitalisation

boursière de 15,0 M€. Le groupe dispose également d’une trésorerie nette de 5,0 M€, ce qui

lui permet d’envisager d’éventuelles opérations de croissance externe en 2010 et/ou la

distribution

d’un dividende.

Cette publication rassurante a été saluée par le marché. Néanmoins, nous pensons qu’aux cours

actuels, le marché ne valorise pas encore à sa juste valeur le groupe Coheris. Selon nous, le

titre présente un potentiel d’appréciation de plus de 49% à court terme.

Cours au 17/03/10 (c) : 2,68 €

Target Price : 4,00 € (vs 3,20€)

Potentiel : 49,2%

Opinion : ACHAT (vs NEUTRE)

L'avis de la rédaction :

Si le manque de visibilité et l'attentisme des principaux donneurs d'ordre rendent les

perspectives à court terme difficiles, l'adaptation des coûts et les investissements importants

réalisés et à venir dans le développement de ses produits permettent à Coheris d'ancrer

durablement sa stratégie dans un business modèle rentable et générateur de cash flow. Le

recentrage du groupe sur son métier de l'édition est selon nous une bonne stratégie pour le

groupe. Les récentes déclarations positives avec l'annonce d'un contrat avec le groupe allemand

de cosmétiques Beiersdorf (mise en place d'une solution permettant la gestion de l'activité

commerciale en france) et l'évolution a nouvelle version majeure de sa solution SFA : Coheris

Trade v.4. témoigne du dynamise de la société Cohéris.

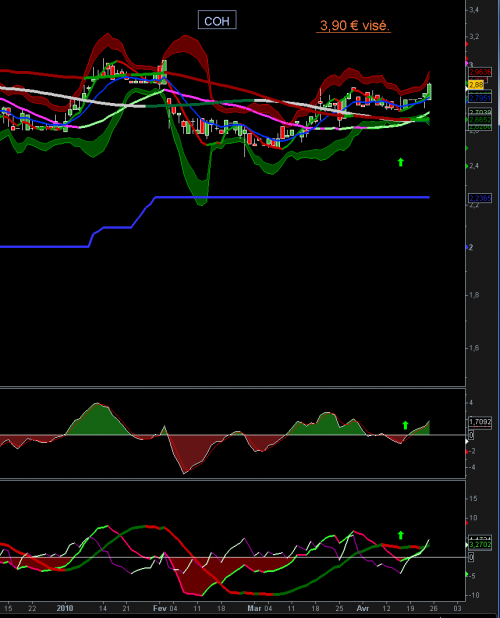

Techniquement le grand biseau baissier tracé en orange sur le graphique se termine et devrait

laisser place à une hausse logique avec du volume. La configuration graphique est intéressante à

jouer puisque le cours évolue sur son fort canal ascendant depuis 1 an. La zone de congestion

2.70€ - 3.20€ pourrait rapidement prendre fin avec le retournement de la macd qui est repassée

positive ces derniers jours. Le titre est ramassé régulièrement maintenant, symbolisé par un ADX

valorisé à 9. Le courant devient donc progressivement acheteur. La 1ere mini résistance se situe

a 3.20€. En cas de cassure ce celle ci , le nouvel objectif haussier serait situé à 3.80€. La

rédaction de small caps trading émet un avis positif sur la valeur avec un objectif de 40%

minimum. Fondamentalement nous valorisons la société à 4€ , graphiquement nous visons 3.80€.

Achat franc sous 3€

Objectif : 3.80€ et 5€ a MT.

Risque : Faible sous 2.80€

lien www.smallcaps.fr.nf

Bravo, en plein dans le mille on dirait. Tu as l'art de découvrir les pépites, regardes donc

ce graphe, édifiant non ?