(BFM Bourse) - L'indice CAC 40 GR, qui suppose que les dividendes versés sont réinvestis sur les titres, évolue actuellement sur ses plus hauts niveaux jamais atteints. Comme le CAC 40 traditionnel, il bénéficie de perspectives plutôt bonnes sur les entreprises et d'anticipations de pause sur les hausses de taux de la Fed.

C'est un baromètre que l'on a parfois tendance à oublier. Mais qui montre pourtant la vigueur de la tendance actuelle: le CAC 40 GR.

Pour rappel, le "GR" dans cet indice signifie "gross return" pour "rendement brut". Derrière cet appellation un peu sibylline, le CAC 40 GR traduit une réalité assez simple: comment se comporte le CAC 40 si on suppose que les dividendes sont réinvestis? Rappelons en effet que le CAC 40 se base sur des cours qui "corrigent" le dividende, recalculés une fois le dividende détaché. Par exemple: si une action du CAC 40 cote 60 euros mais détache un dividende de 1 euro par action un jour plus tard, le CAC 40 continuera de prendre comme base de calcul un cours – toutes choses égales par ailleurs – de 59 euros.

Si le CAC 40 n'intègre donc pas le dividende dans son calcul, ce n'est pas le cas du DAX 40 allemand qui en tient compte. Le CAC 40 GR, lui, suppose, comme l'indice d'outre-Rhin, que les dividendes versés par les entreprises du CAC 40 sont réinvestis par les actionnaires, donnant ainsi une mesure plus complète de la rentabilité des actions.

Pour ces raisons, il est conseillé – y compris par la plateforme Epargne info service de l'Autorité des marchés financiers – de regarder non pas le CAC 40 mais le CAC 40 GR pour avoir une idée claire de la performance à long terme d'un investissement sur le CAC 40, via, par exemple, un OPCVM (organisme de placement collectif).

Une bonne tendance

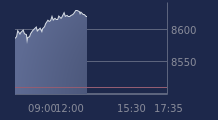

Le CAC 40 GR évolue actuellement sur une bonne tendance. L'indice a battu un record à la fois en séance et en clôture vendredi, à respectivement 22.432,75 points et 22.338,53 points. Ce lundi, le CAC 40 GR n'est pas très loin de ces récents plus hauts, prenant 0,2% à 22.386,39 points. Et sur l'ensemble de l'année 2023 il affiche une progression de 17,9%, contre 15,7% pour le CAC 40 "ordinaire", montrant ainsi un écart de plus de deux points de pourcentage.

"L'évolution du CAC 40 GR est un autre indicateur qui illustre que nous sommes sur une phase de marché haussier. Il peut par ailleurs comporter des éléments techniques intéressants", explique Alexandre Baradez, responsable des analyses de marché pour IG.

Si le CAC 40 GR, donne au marché un autre thermomètre, jugé plus fiable, du rendement, ses moteurs de hausse sont les mêmes que ceux du CAC 40 "ordinaire". "Les dividendes n'influent pas sur la trajectoire du CAC 40", rappelle Alexandre Baradez.

L'analyste de marché souligne ainsi que la tendance haussière semble désormais être bien ancrée. "Les prévisions de résultats pour les entreprises du CAC 40 au deuxième trimestre restent correctes, ce qui donne de la confiance, et pour les entreprises du S&P 500 on table sur une amélioration des bénéfices sur la même période", précise-t-il.

Le plafond de la dette américaine n'inquiète pas trop

"A ce stade les marchés actions ne sont pas top préoccupés par les questions entourant le plafond de la dette américaine, et les investisseurs estiment que la Réserve fédérale [Fed] américaine va enclencher une pause dans ses relèvements de taux directeurs. Les déclarations ce week-end de Neel Kashkari, le président de la Fed de Minneapolis, sont plutôt de nature à renforcer cette hypothèse", poursuit-il.

Neel Kashkari, un membre de la Fed rangé du côté des "faucons", c'est-à-dire les banquiers centraux davantage favorables à une politique monétaire restrictive, a déclaré au Wall Street Journal qu'il pourrait soutenir un statu quo sur les taux lors de la prochaine réunion de juin.

Ces anticipations de la pause de la Fed surviennent toutefois alors que les récentes statistiques économiques en Chine se sont avérées décevantes, tandis que celles aux Etats-Unis font état d'un tassement de la conjoncture. "Il faudra voir ce que le marché mettra en avant dans les prochains jours: retiendra-t-il d'abord la dynamique macroéconomique moins favorable ou au contraire privilégiera-t-il cette "pause" monétaire"?, prévient Alexandre Baradez.