Romain Delacretaz Trader

Romain Delacretaz dirige l’Institut de la Bourse.Trader Professionnel et ancien Courtier de Bourse, il a déjà formé plus …

(BFM Bourse) - L'investisseur le plus riche du monde - Warren Buffett – aime dénicher les entreprises qui valent moins que leurs concurrentes : c'est le cas de British Petroleum (BP) qui a vu son cours se diviser par 2 récemment. « Soyez cupide lorsque les autres sont peureux » nous enseigne le légendaire Sage d'Omaha qui (rappelons-le) est devenu l'un des 3 hommes les plus riches de la planète (fortune estimée à 47 Milliards de dollars US) uniquement grâce à ses choix d'investissement : une performance de 28% par an depuis 40 ans. Dans cet article, je vous explique pourquoi Warren Buffett et ses disciples s'intéressent à acheter très prochainement des actions de British Petroleum (BP). Il existe une stratégie spécifique pour en profiter tout en limitant la perte possible. Si vous en voulez un exemple, envoyez-moi un email à formation@institutdelabourse.fr

La question est simple: investiriez-vous dans l'entreprise BP ?

Probablement non si vous regardez de près le graphique boursier de la valeur ci-dessus. En effet, il est difficile de trouver actuellement un analyste positif sur le titre :tous s'accordent pour dire que le géant britannique du pétrole ne pourra pas régler la facture dans le Golfe du Mexique. Le président de BP, Carl-Henric Svanberg, considéré comme trop discret depuis le déclenchement de la marée noire, doit maintenant s'expliquer avec le président Barack Obama. Même s'il est sous le feu des médias en ce moment et vu par le monde entier comme le vilain petit canard, il a tout de même promis que BP ferait le nécessaire pour nettoyer le rivage et tirer les conséquences de cette catastrophe. Allez expliquer ceci aux habitants de la Louisiane…

Les chiffres nous disent la vérité

Je vous l'ai déjà dit dans un article récent, les investissements boursiers devrait être étudiés de la même façon qu'on le ferait pour une entreprise qu'on aurait l'intention d'acheter. Donc voyons plus en détail pourquoi BP est une superbe opportunité d'investissement :

- Question management, pas de doute, Svanberg est un excellent dirigeant. Après avoir transformé le groupe Ericsson en géant mondial du secteur de la téléphonie, le très respecté dirigeant de 58 ans prend les commandes de BP le premier janvier 2010. Sa nomination avait d'ailleurs été bien accueillie par les analystes, alors que le groupe n'était pas au beau fixe à l'époque en ayant perdu 30% de son chiffre d'affaires entre 2008 et 2009.

- Question bénéfices, BP en fait de très gros... L'entreprise britannique a annoncé fin avril des bénéfices ayant plus que doublé au premier trimestre, passant de 2,56 milliards de dollars à 6,08 milliards de dollars. L'ironie du sort : c'est à ce moment précis que l'action BP commençait sa descente aux enfers : 6 semaines plus tard, elle ne vaut que la moitié de ce qu'elle valait fin avril, passant de 60$ à la bourse New York à moins de 30$ le 9 juin.

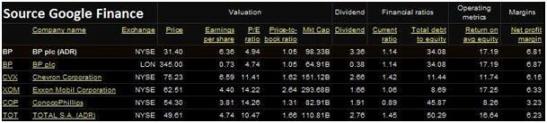

- Question PER, l'entreprise BP est la meilleure opportunité du secteur. Il suffit de regarder le PER (rapport cours/bénéfice) des entreprises du secteurs sur le tableau ci-dessous pour se rendre compte que BP a un PER de 4,94 soit près de 3 fois moins que la plus grosse capitalisation boursière du secteur Exxon Mobil (PER de 14,22).

BP, société la plus profitable en Angleterre

D'après le magazine Forbes, qui a publié dernièrement la liste des 10 sociétés les plus profitables en Grande-Bretagne, BP arriverait en tête avec 16,58 milliards de dollars de profits devant Barclays (15,17 milliards de dollars de profits). Tous les arguments précités dans cet article sont autant de raisons d'acheter le titre pour Warren Buffett. Alors deux questions me viennent à l'esprit :

- Quand une entreprise a plus de 16 milliards de dollars de profits en un an, qu'elle est valorisée moins de 5 fois ses bénéfices et que les bénéfices vont de records en records, peut-on investir dans celle-ci ? Ma réponse est oui.

- Qui va payer pour les dégâts de la marée noire ? L'assurance de BP bien sûr. Et si BP doit mettre la main à la poche, avec 16 milliards de profits, la société n'aura pas beaucoup de mal à participer aux frais de nettoyage…

Graphiquement, BP est bien moins cher que ses concurrents

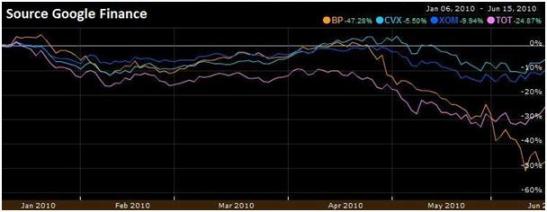

Il suffit juste de regarder le graphique ci-dessous pour s'apercevoir que BP perd près de - 50% depuis le début de l'année 2010, alors que ses concurrents Chevron, Exxon et Total perdent respectivement - 5,50%, - 9,94% et – 24,87%. Warren Buffett ne donnant jamais de conseils ni astuces sur sa manière d'investir, il ne faut pas oublier qu'il est le premier à investir dans les mastodontes sous-cotés… « Notre but est de découvrir des compagnies extraordinaires à des prix ordinaires et non des compagnies ordinaires à des prix extraordinaires » dixit Warren Buffett.

Conclusion : La volatilité du titre BP est très importante, pour tous ceux qui pensent investir dans la valeur, mieux vaut être prudent. Une bonne idée serait de faire un Covered Call sur BP pour limiter la perte (tout en capant le gain maximal). Vous pouvez apprendre à utiliser les produits financiers qu'emploient au quotidien les meilleurs traders du Chicago Board Options Exchange. Si vous voulez un exemple qui détaille la stratégie Covered Call, envoyez-moi un email à formation@institutdelabourse.fr