Alexandre Baradez Responsable des analyses marchés pour le groupe IG

Diplômé de l'ESCE en 2003, il a d'abord évolué plusieurs années chez BNP Paribas, puis au sein de la Banque Robeco. En 2009, Alexandre Baradez entre chez Saxo Banque en tant que "sales trader". Son expérience des marchés financiers et plus particulièrement des devises l'amène rapidement à …

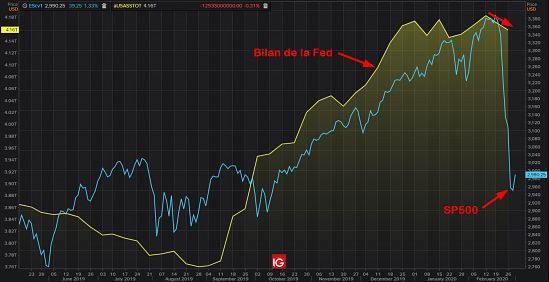

(BFM Bourse) - Alors qu’elle a tiré la hausse des marchés actions depuis septembre via des injections massives de liquidité et des achats de bons du Trésor, il est surprenant de constater que la Réserve fédérale des Etats-Unis n'a aucunement accru son bilan au cours des quinze derniers jours.

Au contraire, la taille de son bilan a même diminué en pleine phase de stress des marchés (les indices américains enregistrant leur plus forte correction hebdomadaire depuis la faillite de Lehman Brothers en 2008).

De 4180 milliards de dollars, le bilan de la Fed est redescendu à 4160 milliards de dollars, alors que la volatilité sur le S&P 500 atteignait son plus haut niveau depuis début 2018. C’est-à-dire le troisième niveau de stress le plus important, mesuré via l’indice VIX, depuis la crise des subprimes. Les deux seules fois où un tel niveau de stress a été mesuré au cours de dix dernières années, c’est lors de la crise de émergents en 2015 et début 2018 lorsque le marché a subitement pris peur que la Fed ne relève trop rapidement ses taux après un bon rapport sur l’emploi indiquant une progression sensible des salaires aux Etats-Unis.

Les derniers indicateurs avancés américains soulèvent également des questions sur la solidité de l’économie américaine face au coronavirus. On rappelle qu’avant la terrible semaine dernière, c’est le décrochage de l’indice PMI Services, la semaine précédente, qui avait mis le feu aux poudres. L'indice était ressorti en baisse de 4 points en février, tombant sous 50, ce qui traduit une contraction potentielle de l’activité dans les services dont le poids est prépondérant dans l’économie américaine.

Même constat pour l'ISM manufacturier en repli en février, plombé notamment par la baisse des nouvelles commandes, une composante emploi toujours contractée et une baisse du prix des matériaux payés, traduction d’une demande plus faible.

Le marché est fermement convaincu que la Fed va intervenir dans les jours qui viennent : le consensus anticipe quasiment à 100% une baisse de taux de 0,5 point de pourcentage d'un coup (plutôt rare sachant que les mouvements sur les taux sont habituellement de 0,25 point) dès la réunion du 18 mars.

Mais la réaction reste très incertaine même s’il y a baisse de taux : dans les phases de stress importantes lors de la bulle internet ou de la crise des subprimes par exemple, les premières baisses de taux n’ont eu aucun impact sur les indices boursiers, elles étaient plutôt perçues comme une confirmation que la Fed anticipait un ralentissement économique et les marchés ont donc connu une longue purge avant de se stabiliser et de repartir.