Romain Delacretaz Trader

Romain Delacretaz dirige l’Institut de la Bourse.Trader Professionnel et ancien Courtier de Bourse, il a déjà formé plus …

(BFM Bourse) - Les Marchés Boursiers ont terminé la semaine dans le rouge sur les chiffres décevants de l'indice de confiance des consommateurs. Le Dow Jones a chuté de 0,82% finissant la semaine à 9321,40 points, le S&P 500 a chuté de 0,85%, à 1004,09 points et le Nasdaq a perdu 1,19% pour finir à 1985,52. Comme vous pouvez le constater sur le graphique ci-joint du S&P 500, la journée de vendredi dernier a vu une vague de ventes à l'ouverture de Wall Street puis une zone de consolidation de marché jusqu'à 30 minutes de la clôture, et enfin un short squeeze, c'est-à-dire des rachats massifs de couverture. Les « Bears » referaient-ils surface ?

Durant ces dernières semaines, le marché a grimpé fortement parce que les investisseurs - n'étant plus satisfaits des retours sur les obligations ou bons du Trésor - ont décidé de mettre leur argent sur le marché des actions. Avec la baisse de l'indice de confiance des consommateurs annoncée ce vendredi 14 août aux Etats-Unis, beaucoup d'analystes sur Wall Street pensent qu'il y aurait besoin d'une impulsion pour revenir à un niveau de dépenses acceptable pour l'économie. En effet, les commerçants auront des difficultés à l'automne s'ils doivent se livrer à une campagne de baisse des prix pour inciter les consommateurs à dépenser.

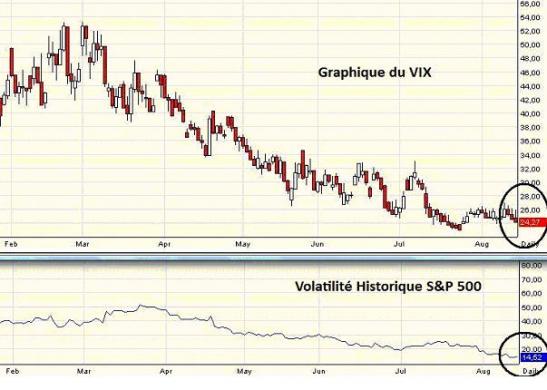

Ensuite, je vous fais part d'une information de toute première importance : les Traders du CBOE paient plus cher les primes à court terme sur les puts (septembre, octobre), cela signifie qu'ils s'attendent à une future hausse de la Volatilité et à une baisse des cours. Le VIX (indice de volatilité) a fini la semaine à 24,27 alors que la volatilité historique du S&P 500 est de 14,52%, cela signifie aussi que la volatilité implicite des options SPX (= VIX) est presque le double de la même volatilité historique - quelque chose d'inhabituel. Cette relation entre le VIX et la volatilité historique du S&P 500 indique que les traders institutionnels sont prêts à payer beaucoup plus pour les puts SPX afin de se protéger.

Puis, le pétrole est retombé à 68$ le baril en fin de semaine, ce qui a amené certains investisseurs à considérer Chevron comme opportunité d'achat étant donné que cette compagnie pétrolière a une plus faible exposition sur le gaz naturel que ses principales concurrentes.

Enfin, je vous mets en garde au sujet de la Chine, le gouvernement chinois pourrait réduire la liquidité dans le secteur bancaire et renforcer sa politique monétaire. Il ne faut pas présumer que la Chine est un eldorado financier pour jouer la hausse, car ce pays est bel-et-bien touché de plein fouet par la crise financière.